Wysoka inflacja stanowi zjawisko, które wpływa na wszystkie aspekty naszego życia, począwszy od cen żywności, aż po koszty kredytów. Zazwyczaj zjawisko to wynika z oddziaływania kilku czynników, które nawzajem się uzupełniają lub zaostrzają. Do najważniejszych z nich zalicza się wzrost kosztów produkcji towarów, nadmiar popytu na dobra oraz luźną politykę monetarną, która zwiększa ilość pieniądza w obiegu. Ponadto, nie można zapominać o wydarzeniach światowych, takich jak kryzysy gospodarcze, konflikty zbrojne czy zmiany klimatyczne, które także mają swoje znaczenie. Codzienne sytuacje, takie jak wzrost cen surowców czy energii, prowadzą do tego, że to, co dzisiaj kupujemy, jutro może kosztować znacznie więcej.

- Wzrost inflacji wpływa na ceny żywności, energii oraz usług, co powoduje presję na gospodarstwa domowe.

- Najważniejsze czynniki wzrostu inflacji to: wzrost kosztów produkcji, nadmiar popytu oraz luźna polityka monetarna.

- Inflacja prowadzi do niepokoju konsumentów, co skłania ich do przyspieszania zakupów, co jeszcze bardziej napędza inflację.

- Banki centralne reagują na inflację poprzez podwyżki stóp procentowych oraz kontrolę podaży pieniądza.

- Globalne kryzysy, takie jak pandemia COVID-19 czy konflikt na Ukrainie, mają znaczący wpływ na inflację przez wzrost cen surowców.

- Dostosowanie strategii oszczędzania i inwestowania w obliczu inflacji jest kluczowe dla ochrony wartości majątku.

- Rządy mogą także wpływać na inflację poprzez politykę fiskalną, zmniejszając wydatki budżetowe lub podnosząc podatki.

Wobec takich okoliczności nie można się dziwić, że gospodarstwa domowe odczuwają presję, a ich budżety stają się coraz bardziej napięte. Ceny żywności, paliw oraz usług rosną w szybkim tempie, co zmusza wiele rodzin do redukcji innych wydatków, aby pokryć podstawowe potrzeby. Dodatkowo, wzrost stóp procentowych wywiera wpływ na wyższe raty kredytów, co jedynie zwiększa obciążenie finansowe. Jeżeli nasze dochody nie rosną w tym samym tempie, co ceny, wtedy zaczynamy odczuwać realne trudności w codziennym funkcjonowaniu.

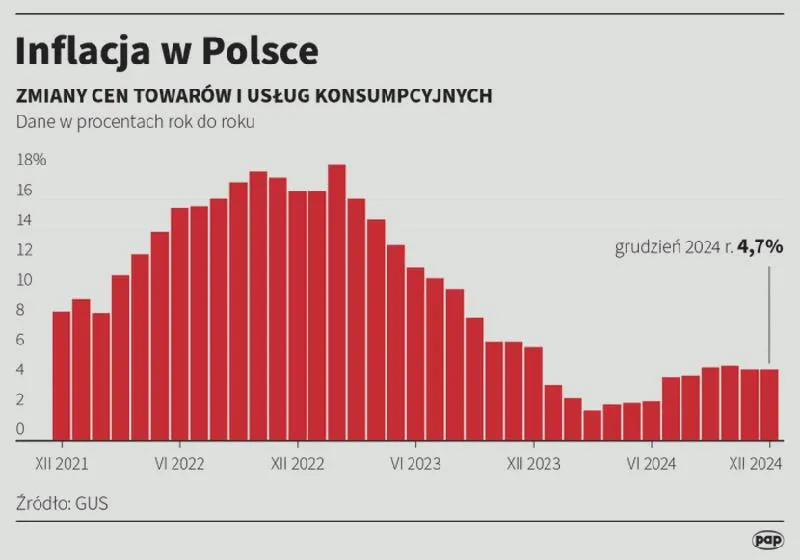

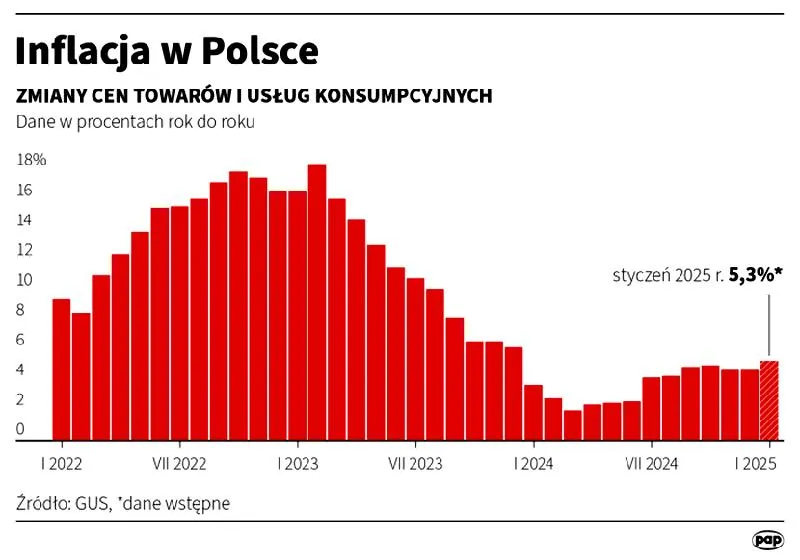

Wysoka inflacja prowadzi do wzrostu kosztów życia

W obliczu wysokiej inflacji nieustannie stajemy przed wyzwaniami związanymi z nieprzewidywalnością cen. Zmiany cen towarów i usług stają się coraz bardziej kłopotliwe, co utrudnia planowanie terminu zakupów czy inwestycji. Często konsumenci obawiają się przyszłych podwyżek, a w rezultacie przyspieszają zakupy, co paradoksalnie jeszcze bardziej napędza inflacyjne zapotrzebowanie. W konsekwencji czynniki takie jak spekulacja mogą tylko pogłębiać ten problem, destabilizując sytuację finansową rodzin. Właściwie każda rodzina bez wątpienia odczuwa, że wydatki na jedzenie, mieszkanie oraz transport stają się coraz większym obciążeniem.

Kiedy inflacja zbiera swoje żniwo, warto zastanowić się nad strategiami ochrony naszych oszczędności. Jeżeli interesują cię takie tematy to poznaj konsekwencje inflacji dla codziennego życia. Inwestowanie w aktywa, które zachowują swoją wartość, takie jak nieruchomości czy metale szlachetne, może być jednym z skutecznych rozwiązań. Kluczem do przetrwania na rynku, w którym ceny wciąż rosną, pozostaje elastyczność finansowa oraz umiejętność przewidywania i adaptacji do zmieniających się warunków. Utrzymanie inflacji w umiarkowanych granicach wymaga działań nie tylko ze strony instytucji, ale także świadomego podejścia konsumentów do zarządzania swoimi środkami. Ostatecznie to my, jako gospodarstwa domowe, wciąż mamy znaczący wpływ na nasze codzienne wybory oraz decyzje finansowe.

Jak inflacja wpływa na strategię oszczędzania i inwestowania?

W dzisiejszych czasach, gdy inflacja rośnie, wiele osób myśli o tym, jak zmienić swoje strategie oszczędzania i inwestowania. W związku z tym poniżej przedstawiam kilka istotnych kroków, które pozwolą ci skutecznie zarządzać swoimi finansami nawet w trudnych warunkach inflacyjnych.

- Analiza wpływu inflacji na oszczędności – Na początku oceń, jak inflacja wpływa na wartość twoich oszczędności. Jeśli trzymasz środki na koncie oszczędnościowym z niskim oprocentowaniem, musisz wiedzieć, że wzrost inflacji sprawia, iż realna wartość tych oszczędności maleje. Na przykład, przy inflacji 6% i oprocentowaniu 1%, twoje oszczędności tracą na wartości o 5% rocznie. Warto rozważyć alternatywne miejsca przechowywania środków, na przykład krótkoterminowe inwestycje.

- Inwestycja w aktywa chroniące przed inflacją – Zainwestuj w aktywa, które zazwyczaj rosną w czasie inflacji. Nieruchomości, metale szlachetne, takie jak złoto, oraz fundusze inwestycyjne związane z surowcami często zabezpieczają twoje środki przed spadkiem wartości. Zadbaj o to, abyś dobrze rozumiał ryzyk związane z poszczególnymi inwestycjami.

- Dostosowanie budżetu domowego – Systematycznie monitoruj swoje wydatki i dostosowuj budżet, aby uwzględnić wzrost cen. Zidentyfikuj kategorie wydatków, w których możesz wprowadzić oszczędności. Ogranicz niepotrzebne wydatki lub przenieś uwagę na tańsze alternatywy, co pozwoli ci zrównoważyć rosnące koszty życia.

- Rozważenie zmiany struktury kredytów – Jeżeli posiadasz kredyty o zmiennym oprocentowaniu, zwróć uwagę na ryzyko związane ze wzrostem stóp procentowych, co często towarzyszy inflacji. Pomyśl więc o refinansowaniu kredytu na kredyt o stałym oprocentowaniu, aby zminimalizować ryzyko zwiększenia miesięcznych rat.

- Regularne przeglądanie portfela inwestycyjnego – Inflacja wpływa na różne rynki oraz sektory. Regularnie analizuj swój portfel inwestycyjny i wprowadzaj zmiany w zależności od bieżącej sytuacji ekonomicznej. Rozważ dywersyfikację inwestycji, aby zmniejszyć ryzyko związane z przyszłymi wzrostami inflacji.

Wdrażając powyższe kroki, zwiększasz swoje szanse na skuteczne zarządzanie oszczędnościami oraz inwestycjami w obliczu inflacyjnych wyzwań. Pamiętaj, aby na bieżąco śledzić zmiany w gospodarce, a także dostosowywać swoją strategię finansową do nowych okoliczności.

Polityka rządowa wobec inflacji: jakie działania podejmują banki centralne?

W dzisiejszych czasach inflacja zajmuje bardzo ważne miejsce w dyskusjach medialnych oraz w rozmowach społecznych. Właśnie w tym kontekście banki centralne, takie jak Narodowy Bank Polski, odgrywają kluczową rolę w stabilizowaniu sytuacji ekonomicznej. Ich działania bezpośrednio wpływają na poziom inflacji. W obliczu rosnących cen, spowodowanych zjawiskami takimi jak pandemia czy globalne konflikty, banki centralne muszą dostosować swoją politykę monetarną, aby skutecznie przeciwdziałać dalszemu wzrostowi inflacji oraz chronić siłę nabywczą obywateli.

Wśród najskuteczniejszych narzędzi, które banki centralne wykorzystują, zdecydowanie wyróżnia się podwyżka stóp procentowych. Kiedy inflacja zbliża się do niebezpiecznie wysokich wartości, banki centralne podejmują decyzję o podnoszeniu stóp procentowych. Skoro jesteśmy przy tym temacie to sprawdź, jakie banki oferują najlepsze kredyty dla klientów. Takie działania sprawiają, że pieniądze stają się droższe. W praktyce oznacza to, że kredyty stają się mniej dostępne, co często zniechęca ludzi do zaciągania nowych pożyczek. W rezultacie może to pomóc w ochłodzeniu popytu w gospodarce. Im wyższe stopy procentowe, tym trudniej zaciągać kredyty, co z kolei wpłynąć może na dalszy wzrost cen.

Bank centralny wykorzystuje różnorodne metody, aby kontrolować inflację

Oprócz stóp procentowych banki centralne mają do dyspozycji inne efektywne metody, w tym kontrolę podaży pieniądza. Przykładem może być sprzedaż obligacji skarbowych, która umożliwia zmniejszenie ilości pieniądza w obiegu, a tym samym osłabienie inflacji. Kiedy bank centralny dąży do stabilizacji waluty, często interweniuje na rynku walutowym. Silniejsza waluta skutkuje obniżeniem kosztów importu, co z kolei wpływa na mniejszy wzrost cen w kraju. Każda decyzja podejmowana przez bank centralny wymaga szczegółowej analizy, ponieważ oddziałuje na codzienne życie ludzi, przedsiębiorstw i całej gospodarki.

Warto również pamiętać, że d działania banków centralnych jedynie uzupełniają szerszy obraz sytuacji ekonomicznej. Rządy także dysponują narzędziami wspierającymi stabilizację cen. Polityka fiskalna, na którą składa się zarządzanie wydatkami i dochodami państwa, odgrywa ogromną rolę. Zmniejszenie wydatków budżetowych czy podniesienie podatków mogą zredukować nadmierny popyt, co w efekcie przyczynia się do spowolnienia inflacji. Kluczowa staje się współpraca między rządem a bankiem centralnym, aby skutecznie stawić czoła rosnącym cenom i wytyczyć stabilną przyszłość dla obywateli oraz gospodarki.

Oto kilka narzędzi, które rządy wykorzystują w polityce fiskalnej:

- Zmniejszenie wydatków budżetowych

- Podniesienie podatków

- Programy wsparcia dla gospodarstw domowych

- Inwestycje w infrastrukturę

Ciekawostką jest, że banki centralne w niektórych krajach mogą stosować tzw. "nadzór makroostrożnościowy", który ma na celu monitorowanie i ograniczanie ryzyk systemowych w gospodarce, co również pośrednio wpływa na inflację i stabilność finansową.

Globalne wydarzenia a inflacja: jak kryzysy wpływają na ceny towarów?

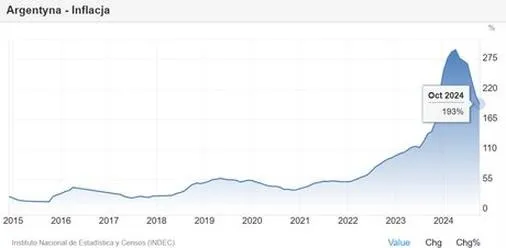

W ostatnich latach globalne wydarzenia wyraźnie wpływają na kształtowanie się inflacji. Kiedy przyglądamy się sytuacji z perspektywy codziennego życia, dostrzegamy, że wzrost cen towarów i usług stał się nieodłącznym elementem naszego budżetu. Miałem okazję doświadczyć tego na własnej skórze podczas pandemii COVID-19, gdy liczba produktów na półkach supermarketów rozpoczęła kurczenie się, a ceny rosły w szybkim tempie. Nawet małe zakupy stały się znacznie droższe, co zaskoczyło wielu z nas.

Przy tym jednak pandemia nie była jedynym czynnikiem wpływającym na te zmiany. Konflikt na Ukrainie oraz inne globalne kryzysy jeszcze bardziej pogłębiły sytuację. Wzrost cen surowców, takich jak energia czy żywność, odnosi się bezpośrednio do codziennych wydatków. Temat kosztów życia często staje się głównym punktem dyskusji w gronie znajomych, a pytania o rzeczywistą przyczynę inflacji pojawiają się coraz częściej. Nasze domowe budżety są w ciągłym ruchu, co sprawia, że łatwo stracić kontrolę nad wydatkami, gdy ceny nieprzerwanie rosną.

Globalne kryzysy zwiększają presję na ceny towarów i usług

Zmiany geopolityczne takie jak wojny, trudności związane z pandemią czy kryzysy gospodarcze wpływają nie tylko na relacje między popytem a podażą, ale także na strukturę kosztów produkcji. Na każdym kroku dostrzegamy tego przykład – podwyżki cen surowców, takich jak metal czy ropa, przekładają się natychmiast na gotowe produkty. Wzrost kosztów energii oraz wysokości opłat za usługi dostosowuje się do sytuacji na giełdzie, co niewątpliwie staje się bolesne dla portfeli większości Polaków. Przyglądając się temu zjawisku, zauważamy, jak wiele czynników kształtuje inflację, pamiętając jednocześnie, że nie jest to proces jednostronny.

W obliczu narastających problemów warto rozpocząć zastanawianie się nad odpowiednimi strategiami ochrony własnych finansów. Często spotykam się z pytaniem, jak zabezpieczyć oszczędności przed inflacją. Jak już tu trafiłeś, poznaj efektywne sposoby na inwestowanie małych kwot. Inwestycje w nieruchomości oraz zakup złota mogą okazać się skuteczną odpowiedzią na te wątpliwości. Takie aktywa, które w obecnej sytuacji wydają się bezpieczną przystanią w trudnych czasach, zyskują na wartości, co może przynieść nam ulgę. Kluczem do sukcesu w inflacyjnej rzeczywistości wydaje się także rozważne planowanie wydatków oraz stałe monitorowanie sytuacji rynkowej.

| Czynnik | Opis wpływu na inflację |

|---|---|

| Pandemia COVID-19 | Kurczenie się liczby produktów na półkach oraz wzrost cen towarów i usług. |

| Konflikt na Ukrainie | Wpływ na wzrost cen surowców, co bezpośrednio przekłada się na ceny codziennych wydatków. |

| Globalne kryzysy | Zmiany geopolityczne wpływają na relacje między popytem a podażą, a także strukturę kosztów produkcji. |

| Wzrost cen surowców (np. energia, żywność) | Natychmiastowe przełożenie na wzrost cen gotowych produktów oraz usług. |

| Strategie ochrony finansów | Inwestycje w nieruchomości i złoto jako odpowiedzi na zabezpieczenie oszczędności przed inflacją. |