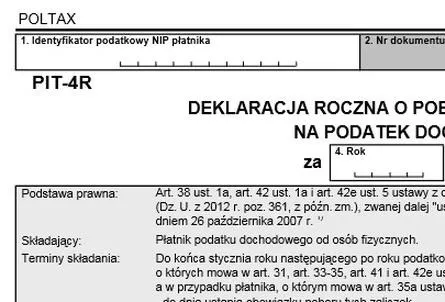

Wypełnienie deklaracji PIT-4R może wydawać się skomplikowane, jednak z odpowiednim przewodnikiem staje się znacznie prostsze. Na początku warto zrozumieć, że PIT-4R to roczna deklaracja, którą składają płatnicy podatku, w tym głównie pracodawcy oraz inne podmioty wypłacające wynagrodzenia. Termin składania formularza upływa 31 stycznia roku, który następuje po roku podatkowym. Oznacza to, że jeśli rozliczacie się za rok 2026, macie czas do końca stycznia 2026. Dbałość o terminowość ma ogromne znaczenie, ponieważ opóźnienia mogą wiązać się z karami.

- PIT-4R to roczna deklaracja dla płatników podatku, składana do 31 stycznia roku następującego po roku podatkowym.

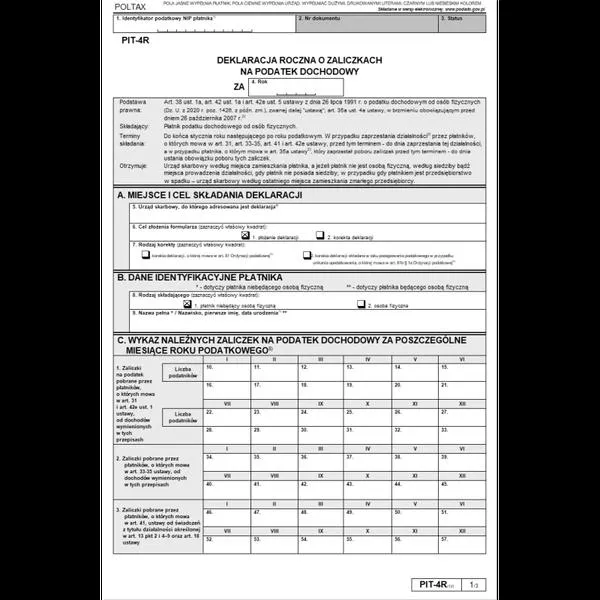

- W formularzu należy wpisać dane identyfikacyjne płatnika, w tym NIP oraz informacje osobowe lub nazwę firmy.

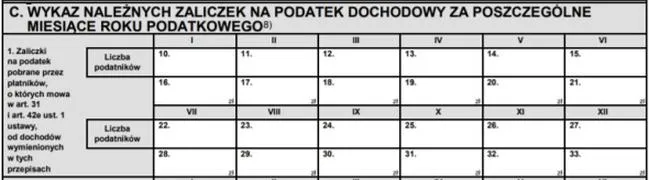

- Wykaz zaliczek na podatek dochodowy za każdy miesiąc roku podatkowego jest kluczowym elementem PIT-4R.

- Zaliczki na podatek dochodowy z umowy o dzieło oblicza się na podstawie wynagrodzenia brutto, uwzględniając koszty uzyskania przychodu.

- W deklaracji należy też uwzględnić liczbę podatników, od których pobrano zaliczki na podatek.

- PIT-4R można złożyć tylko w formie elektronicznej, a płatnik powinien przechowywać kopię deklaracji jako potwierdzenie złożenia.

- Regularne obliczanie i wpisywanie wartości zaliczek jest niezbędne, aby uniknąć problemów z urzędami skarbowymi.

Przechodząc do wypełniania formularza, na początku skoncentrujmy się na sekcji dotyczącej danych identyfikacyjnych płatnika. W formularzu należy wpisać numer identyfikacji podatkowej (NIP) oraz dane osobowe lub pełną nazwę firmy. Pamiętajcie, że kluczowe jest zaznaczenie celu złożenia deklaracji, na przykład, czy składacie korektę, czy dokonujecie pierwszego zgłoszenia. W związku z tym, w polu 6 trzeba umieścić odpowiednią informację, a w przypadku korekty, dodatkowo wskazać jej rodzaj w polu 7.

Wykaz zaliczek to kluczowy element PIT-4R

Następnie przechodzimy do kolejnej części, w której podajemy zaliczki na podatek dochodowy. W tej sekcji istotne jest, aby dokładnie wymienić wszystkie sumy pobranych zaliczek za każdy miesiąc roku podatkowego. Pamiętajcie o zaokrągleniu kwot do pełnych złotych, zgodnie z obowiązującymi przepisami, aby nie znaleźć się w sytuacji, w której wprowadzacie grosze. Zdecydowanie warto zsumować dochody oraz odpowiednio rozliczyć zaliczki, szczególnie jeśli w danym roku występowały różnice między zaliczkami należnymi a wpłaconymi do urzędów skarbowych.

Na zakończenie, nie zapomnijcie o podpisaniu formularza oraz wysłaniu go do odpowiedniego urzędu skarbowego. Dzisiaj możecie to zrealizować online za pośrednictwem systemu e-Deklaracje, co znacznie ułatwia cały proces. Również warto zatrzymać kopię dla siebie jako potwierdzenie złożenia PIT-4R. Kiedy już wykonacie te wszystkie kroki, poczujecie ulgę, wiedząc, że wypełniliście swoje obowiązki podatkowe w terminie!

Jak wypełnić PIT-4R z uwzględnieniem umowy o dzieło? Praktyczne porady

Wypełnianie deklaracji PIT-4R może być skomplikowanym procesem, zwłaszcza gdy chodzi o umowy o dzieło. Poniżej znajdziesz kluczowe kroki, które warto wziąć pod uwagę, aby prawidłowo uzupełnić ten formularz, a także porady dotyczące obliczania podatku. Każdy punkt zawiera praktyczne wskazówki, które pomogą Ci uniknąć błędów.

- Identyfikacja płatnika: Przy wypełnianiu pola identyfikacyjnego PIT-4R pamiętaj, aby wpisać dane dotyczące płatnika, takie jak numer NIP oraz dane osobowe. Jeśli płatnik jest osobą fizyczną, powinien podać swoje imię, nazwisko oraz datę urodzenia. Natomiast w przypadku podmiotów prawnych konieczne jest wprowadzenie pełnej nazwy oraz numeru REGON.

- Przychody z umowy o dzieło: W formularzu PIT-4R zalicz te przychody z umowy o dzieło do kategorii przychodów uzyskiwanych z tytułu działalności wykonywanej osobiście. Pamiętaj, że tych przychodów dokonasz obliczać w oparciu o wynagrodzenie brutto, po zredukowaniu kosztów uzyskania przychodu (domyślnie 20% lub 50% w zależności od rodzaju dzieła). Koszty te ujęte odpowiednio w sekcji dotyczącej zaliczek na podatek będą miały kluczowe znaczenie.

- Obliczanie zaliczek na podatek: Płatnik powinien dokładnie określić wysokość zaliczek na podatek dochodowy. Zastosuj stawkę 18%, przy czym kwotę tę obliczysz po uwzględnieniu kosztów uzyskania przychodu. Ważne jest także, aby nie zapominać, że zaliczki należy przekazywać do urzędów skarbowych do 20. dnia miesiąca następującego po miesiącu, w którym pobrano zaliczki.

- Wykazanie liczby podatników: W deklaracji zawrzyj informacje o liczbie osób, od których płatnik pobierał zaliczki. Zwróć uwagę, że ta wartość obejmuje nie tylko obecnych pracowników, lecz także osoby, które uzyskały przychody w formie premii lub innych świadczeń, nawet po zakończeniu stosunku pracy. Dlatego ważne jest, aby dokładnie zliczyć wszystkich podatników, dla których pobierano zaliczki w danym roku.

- Termin składania deklaracji: PIT-4R musisz złożyć do końca stycznia roku następującego po roku podatkowym, za który wypełniasz tę deklarację. Ponadto, jeśli płatnik zakończy działalność przed tą datą, powinien złożyć deklarację do dnia zamknięcia działalności.

| Krok | Opis |

|---|---|

| 1 | Zapoznaj się z PIT-4R jako roczną deklaracją dla płatników podatku. |

| 2 | Składaj formularz do 31 stycznia roku następującego po roku podatkowym. |

| 3 | Wypełnij sekcję danych identyfikacyjnych płatnika (NIP, dane osobowe/nazwę firmy). |

| 4 | Zaznacz cel złożenia deklaracji w polu 6 oraz dokonaj ewentualnej korekty w polu 7. |

| 5 | Wprowadź zaliczki na podatek dochodowy za każdy miesiąc roku podatkowego. |

| 6 | Zaokrąglaj kwoty do pełnych złotych. |

| 7 | Podpisz formularz. |

| 8 | Wyślij formularz do odpowiedniego urzędu skarbowego, preferencyjnie online przez e-Deklaracje. |

| 9 | Zachowaj kopię formularza jako potwierdzenie złożenia PIT-4R. |

Obowiązki płatnika przy umowach o dzieło – co warto wiedzieć?

Przy zawieraniu umów o dzieło płatnik musi wypełnić kilka istotnych obowiązków, które mają bezpośredni wpływ na prawidłowe rozliczenie podatku dochodowego. Po pierwsze, płatnik zobowiązany jest do pobrania zaliczki na podatek dochodowy od wynagrodzenia, które wypłaca wykonawcy dzieła. To jeden z kluczowych kroków, ponieważ w zależności od wysokości wynagrodzenia płatnik musi dokładnie obliczyć odpowiednią zaliczkę. Warto zauważyć, że ta wysokość zazwyczaj wynosi dwanaście procent dochodu pomniejszonego o koszty uzyskania przychodu.

Co więcej, oprócz tego płatnik ma także obowiązek regularnego przekazywania tych zaliczek do urzędu skarbowego. Termin na wpłatę mija do dwudziestego dnia miesiąca, który następuje po miesiącu, w którym tych zaliczek pobrał. Dodatkowo na koniec roku podatkowego płatnik musi sporządzić informację PIT-11 dla każdego wykonawcy oraz złożyć deklarację PIT-4R, w której wykazuje wszystkie pobrane zaliczki za miniony rok. Obie te czynności są niezbędne, aby zachować przejrzystość w rozliczeniach podatkowych.

Obowiązki informacyjne płatnika przy umowach o dzieło

Warto także zwrócić uwagę na szczególne obowiązki informacyjne związane z umowami o dzieło. Płatnik ma obowiązek dokładnie monitorować przychody oraz koszty uzyskania przychodu, które powinny być precyzyjnie wyłonione z każdej wypłaty. Koszty te mogą wynosić 20% lub 50% w zależności od rodzaju wykonanego dzieła. Złożony PIT-4R zawiera wszystkie dane o wypłaconych wynagrodzeniach oraz zaliczkach na podatek, co umożliwia urzędowi skarbowemu kontrolowanie prawidłowości poboru i przekazania tych zaliczek. Pozostając w temacie, poznaj, jak obliczyć podatek od dochodu z PIT 39.

Dokładność w rozliczeniach podatkowych jest kluczowa, aby uniknąć problemów z urzędami skarbowymi. Płatnicy powinni być świadomi swoich obowiązków, aby efektywnie zarządzać obowiązkami podatkowymi.

Nie możemy również zapomnieć o sytuacjach, w których umowa o dzieło opiewa na kwoty nieprzekraczające określonego limitu. W przypadku umów o dzieło, których wartość wynosi do dwustu złotych, płatnik nie odprowadza podatku według zasad ogólnych, a dokumentacja w takim przypadku jest nieco uproszczona, ponieważ wystarczy złożyć PIT-8AR. Generalnie jednak, prowadzenie szczegółowej ewidencji oraz stosowanie się do wszystkich przepisów ma kluczowe znaczenie dla uniknięcia problemów z fiskusem.

Ciekawostką jest, że w przypadku umów o dzieło, jeżeli ich łączna wartość w roku podatkowym nie przekracza kwoty 200 zł, płatnik nie musi pobierać zaliczki na podatek dochodowy, co znacznie upraszcza proces rozliczenia.

Wartość zaliczek na podatek w PIT-4R – jak obliczyć i wpisać?

Wypełnienie deklaracji PIT-4R stanowi kluczowy krok dla płatników, którzy pobierają zaliczki na podatek dochodowy od osób fizycznych. Ten dokument należy złożyć do urządów skarbowych do końca stycznia roku następującego po roku podatkowym. W formularzu PIT-4R płatnicy wykazują sumę pobranych zaliczek na podatek oraz inne świadczenia podlegające opodatkowaniu. Zrozumienie zasad prawidłowego obliczania i wpisywania wartości zaliczek bywa nieco skomplikowane; niemniej jednak, jest to do opanowania dla każdego.

Obliczając zaliczki na podatek, warto uwzględnić wszystkie przychody, z których pochodzą te zaliczki. Jeśli interesują cię takie tematy to sprawdź, jak łatwo obliczyć zaliczkę na podatek. Należy pamiętać, że zaokrąglamy je do pełnych złotych — pomijamy końcówki poniżej pięćdziesięciu groszy, zaś wszystkie powyżej pięćdziesięciu groszy podwyższamy do pełnych złotych. Wypełniając PIT-4R, istotne staje się również podanie liczby podatników, za których pobrano zaliczki. Warto uwzględnić nawet tych podatników, którzy nie byli zatrudnieni przez cały miesiąc, ale mieli naliczone wynagrodzenie.

Właściwe wpisanie wartości zaliczek w PIT-4R

Gdy już określimy wszystkie wartości zaliczek, przychodzi czas na wypełnienie formularza. W PIT-4R poszczególne pola do wpisania zaliczek odpowiadają szczególnym miesiącom, w których te zaliczki były pobierane. Na przykład, jeżeli wypłacono wynagrodzenie w styczniu, z powodu terminu wpłaty zaliczek ujęcie tego w PIT-4R będzie konieczne dopiero w kolejnych miesiącach. W takiej sytuacji ważne jest zgromadzenie wszystkich danych w jednym miejscu — na przykład w odpowiednim programie kadrowym, co znacząco przyspiesza i ułatwia cały proces.

Dokładność i systematyczność w uzupełnianiu PIT-4R to klucz do uniknięcia problemów z urzędami skarbowymi. Warto inwestować czas w dobry program do księgowości, który pomoże zautomatyzować część procesów.

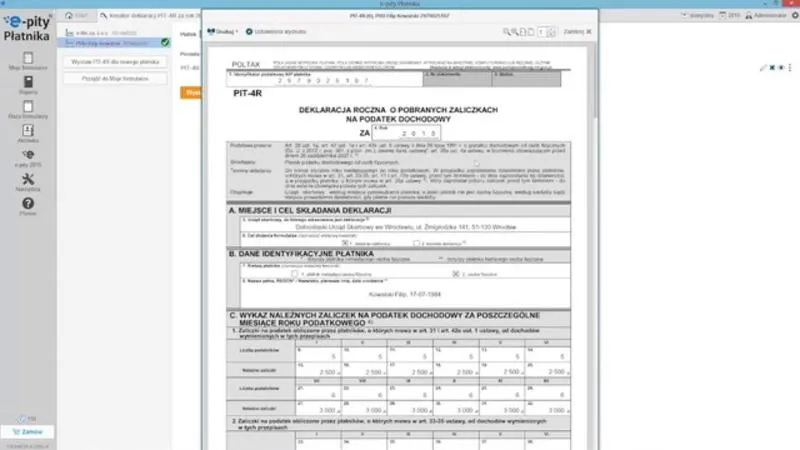

Nie można zapominać, że PIT-4R składamy wyłącznie w formie elektronicznej, co oznacza, że musimy przesłać go do urzędów skarbowych za pośrednictwem e-Deklaracji lub innego systemu księgowego. W przypadku popełnienia błędów w wypełnieniu można złożyć korektę, jednak ważne jest, aby zrobić to w odpowiednim terminie. Kluczem do sukcesu staje się zatem systematyczność oraz dbałość o szczegóły, co zaowocuje sprawnością całego procesu rozliczeniowego.

Ciekawostką jest, że płatnicy, którzy korzystają z programu do księgowości, mogą zautomatyzować wypełnianie PIT-4R, co znacząco zmniejsza ryzyko błędów w obliczeniach i pozwala zaoszczędzić czas na inne obowiązki.

Kiedy i jak składać PIT-4R? Terminy i wymiary formalności

Poniżej przedstawiamy szczegółowy przewodnik, który pomoże Ci w składaniu formularza PIT-4R. W tym miejscu znajdziesz etapy, które obejmują przygotowanie dokumentu, wypełnienie go oraz złożenie w odpowiednim urzędzie skarbowym. Całość zawiera kluczowe informacje oraz zasady, których przestrzeganie jest istotne dla płatników podatku dochodowego.

- Określenie terminu składania deklaracji

Termin składania PIT-4R przypada na 31 stycznia roku następującego po rocznym okresie podatkowym, za który składasz deklarację. W przypadku, gdy ten dzień wypada w weekend lub w święto, termin przesuwa się na pierwszy dzień roboczy. Warto pamiętać, że płatnik, który zakończył działalność przed końcem stycznia, ma obowiązek złożyć deklarację w dniu likwidacji działalności.

- Przygotowanie danych identyfikacyjnych

Aby wypełnić formularz PIT-4R, musisz podać dane płatnika. Osoba fizyczna wpisuje swoje imię, nazwisko oraz datę urodzenia, natomiast, jeżeli chodzi o podmiot niebędący osobą fizyczną (np. spółkę), należy podać pełną nazwę oraz numer REGON. Przy podawaniu danych płatnika ważne jest również, aby wskazać miejsce zamieszkania lub siedziby firmowej.

- Obliczanie i wypełnianie odpowiednich części formularza

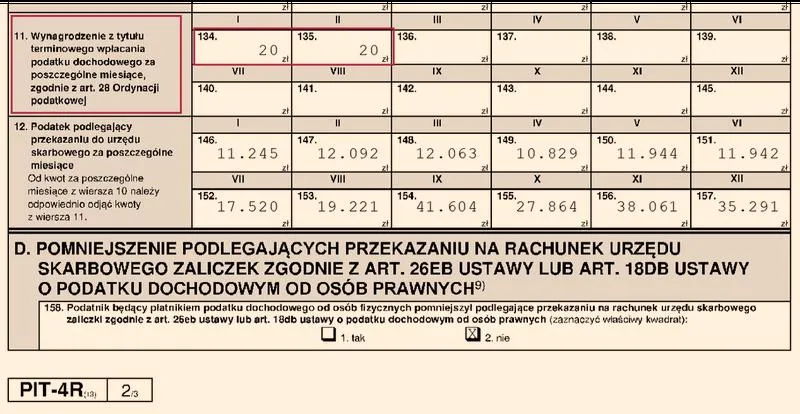

Zadaniem płatnika jest odpowiednie wypełnianie wszystkich sekcji PIT-4R, zaczynając od celowego wyznaczenia podstawowego powodu składania dokumentu (np. korekta). W sekcji dotyczącej zaliczek płatnik musi zsumować pobrane kwoty zaliczek za poszczególne miesiące. Niezwykle istotne jest zwrócenie uwagi na zaokrąglanie kwot do pełnych złotych oraz prawidłowe wykazywanie zaliczek na podatek z różnych tytułów, takich jak umowa o pracę czy umowa zlecenia. Nie wolno zapomnieć o obliczeniu zryczałtowanego wynagrodzenia za terminowe wpłacanie podatków.

- Przekazanie formularza do urzędu skarbowego

Formularz PIT-4R powinien być składany wyłącznie w formie elektronicznej, za pośrednictwem systemu e-Deklaracje lub odpowiednich programów księgowych. Płatnik ma obowiązek podpisać dokument za pomocą kwalifikowanego podpisu elektronicznego lub innych danych autoryzujących. Deklarację składa się do urzędu skarbowego, który jest właściwy zgodnie z miejscem zamieszkania płatnika, a w przypadku osób prawnych według miejsca siedziby.

- Przechowywanie kopii PIT-4R

Ważnym obowiązkiem płatnika jest przechowywanie kopii złożonej deklaracji oraz UPO (Uwierzytelnienie Przesyłki Odbiorcy), które stanowią dowód złożenia dokumentu. Warto zadbać o posiadanie potwierdzenia, na wypadek konieczności wyjaśnienia sprawy podatkowej lub podczas kontroli.

Źródła:

- https://poradnikprzedsiebiorcy.pl/-jak-wypelnic-pit-4r

- https://www.platnik.e-pity.pl/pit4r/jak-wypelnic-pit-4r/

- https://symfonia.pl/blog/kadry-i-place/poradnik-kadrowej/pit-4r-co-to-jest-i-jak-wypelnic-te-deklaracje/

- https://hrappka.pl/blog/pit-4r-najwazniejsze-informacje/

- https://www.podatnik.info/publikacje/umowa-o-dzielo-a-podatek-dochodowy-pit,6169bd

- https://www.e-pity.pl/umowa-o-dzielo/

- https://www.iwop.pl/serwis-podatkowy/zaliczki-na-podatek-od-umow-zlecenia-i-o-dzielo/

Pytania i odpowiedzi

Jakie obowiązki ma płatnik przy umowach o dzieło w kontekście PIT-4R?Płatnik jest zobowiązany do pobrania zaliczki na podatek dochodowy od wynagrodzenia wypłacanego wykonawcom dzieła oraz do regularnego przekazywania tych zaliczek do urzędów skarbowych. Ponadto, na koniec roku podatkowego musi sporządzić informację PIT-11 dla każdego wykonawcy oraz złożyć deklarację PIT-4R, wykazując pobrane zaliczki.

Co należy uwzględnić podczas wypełniania sekcji zaliczek na podatek w PIT-4R?W sekcji zaliczek na podatek należy dokładnie podać wszystkie pobrane zaliczki za każdy miesiąc roku podatkowego, pamiętając o zaokrągleniu kwot do pełnych złotych. Ważne jest również, aby obliczyć zaliczki po uwzględnieniu kosztów uzyskania przychodu, które mogą wynosić 20% lub 50% w zależności od rodzaju dzieła.

Jakie dane identyfikacyjne powinny być zawarte w PIT-4R?W formularzu PIT-4R konieczne jest podanie numeru identyfikacji podatkowej (NIP) oraz danych osobowych płatnika. Dla osób fizycznych należy wpisać imię, nazwisko i datę urodzenia, a dla podmiotów prawnych - pełną nazwę oraz numer REGON.

Jaki jest termin składania deklaracji PIT-4R?Termin składania deklaracji PIT-4R upływa 31 stycznia roku następującego po roku podatkowym, za który składana jest deklaracja. Jeśli płatnik zakończył działalność przed tym terminem, powinien złożyć deklarację w dniu likwidacji działalności.

Jakie są zalety składania PIT-4R online?Składanie PIT-4R online za pośrednictwem systemu e-Deklaracje ułatwia cały proces i pozwala na szybkie przesyłanie dokumentów do urzędów skarbowych. Dodatkowo, posiadając elektroniczne potwierdzenie, łatwiej można udowodnić złożenie deklaracji w przypadku kontroli podatkowej.