Rok 2026 zbliża się wielkimi krokami, co dla nas, podatników, oznacza istotne zmiany w progu podatkowym oraz zasadach corocznych rozliczeń. Już w przyszłym roku kwota wolna od podatku wyniesie 30 000 zł, co stanowi doskonałą wiadomość dla wielu osób, gdyż będą mogły cieszyć się dodatkowymi oszczędnościami. W związku z tym osoby osiągające dochody w tej wysokości nie będą płacić podatku dochodowego, co zawsze przynosi korzyści!

- Kwota wolna od podatku w 2026 roku wynosi 30 000 zł, co oznacza brak obowiązku płacenia podatku dla dochodów do tej wysokości.

- Obowiązują dwie stawki podatku dochodowego: 12% dla dochodów do 120 000 zł oraz 32% dla nadwyżki powyżej tej kwoty.

- Dla dochodów przekraczających 1 000 000 zł wprowadzono daninę solidarnościową w wysokości 4% od nadwyżki, mającą na celu zwiększenie składek najbogatszych na wydatki publiczne.

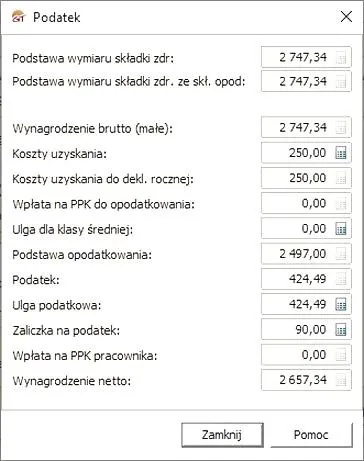

- Obliczenia podatku należy zacząć od ustalenia podstawy opodatkowania oraz odpowiedniego podziału dochodu na progi podatkowe.

- Od obliczonego podatku można odliczyć kwotę zmniejszającą podatek w wysokości 3 600 zł oraz skorzystać z różnych ulg, takich jak ulgi na dzieci czy rehabilitacyjne.

- Wspólne rozliczenie z małżonkiem może obniżyć całkowity podatek, zwłaszcza gdy różnice w dochodach są znaczne.

- Znajomość progów podatkowych oraz ulg pozwala na skuteczniejsze planowanie i optymalizację finansów osobistych.

W 2026 roku dostrzegamy dwie główne stawki podatku dochodowego. Pierwsza z nich wynosi 12% i obowiązuje dla dochód do 120 000 zł. Gdy osiągniemy kwotę wyższą niż ta, zacznie obowiązywać drugi próg z stawką 32%, który dotyczy nadwyżki dochodu. Progresywna skala podatkowa sprawia, że im wyższy nasz dochód, tym wyższa stawka podatku. Ciekawostka w temacie: sprawdź, jak obliczyć dochód na bon energetyczny 2026. Dzięki temu rozwiązaniu osoby zamożniejsze ponoszą większe obciążenia podatkowe, co wydaje się całkiem sprawiedliwe.

Danina solidarnościowa jako trzeci próg podatkowy w 2026 roku

Dla tych, którzy rocznie osiągają dochód przekraczający 1 000 000 zł, wprowadzają daninę solidarnościową w wysokości 4%. Ten dodatkowy koszt nalicza się tylko od nadwyżki dochodu ponad wspomniany próg. Głównym celem tego rozwiązania jest zwiększenie udziału najbogatszych w finansowaniu wydatków publicznych. Warto zauważyć, że osiąganie tak dużych dochodów wiąże się z zupełnie inną rzeczywistością niż przeciętne wynagrodzenie, więc to rozwiązanie nie będzie dotyczyć większości obywateli.

Analizując wszystkie te aspekty, dostrzegamy, że polski system podatkowy stara się wprowadzać zmiany mające na celu jednoczesne zminimalizowanie obciążenia podatników w niższych progach oraz zwiększenie sprawiedliwości w opodatkowaniu osób o wyższych dochodach. Dla większości z nas istotne będzie dobre zrozumienie tych progów i stawek, aby odpowiednio przygotować się do rozliczenia PIT w nadchodzących latach.

Jak obliczyć podatek dochodowy na podstawie art. 27?

W poniższej liście znajdziesz kluczowe kroki, które pomogą Ci skutecznie obliczyć podatek dochodowy zgodnie z art. 27 ustawy o PIT. Skupimy się na istotnych aspektach, które pomogą w prawidłowym wyliczeniu należnego podatku. Przy tym uwzględnimy obowiązujące progi podatkowe, kwoty wolne oraz różne ulgi zmniejszające podatek. Przygotuj się na staranne obliczenia, aby uniknąć błędów.

- Określenie podstawy opodatkowania: Na początku ustal swój roczny dochód, który stanowi podstawę do obliczenia podatku. Pamiętaj, aby uwzględnić wszystkie źródła dochodów, takie jak wynagrodzenia, przychody z działalności gospodarczej oraz inne dochody. Zwróć uwagę, że jedynie dochody przekraczające kwotę wolną od podatku (30 000 zł w 2026 roku) będą podlegały opodatkowaniu.

- Rozdzielenie dochodu według progów podatkowych: Następnie podziel swój dochód na części, które odpowiadają progom podatkowym. W roku 2026 obowiązują dwie stawki: 12% od dochodów do 120 000 zł oraz 32% od nadwyżki ponad tę kwotę. Oznacza to, że jeśli Twój roczny dochód wynosi na przykład 140 000 zł, wtedy 120 000 zł opodatkowane będzie stawką 12%, a pozostałe 20 000 zł stawką 32%.

- Obliczenie obciążeń podatkowych: Oblicz kwotę podatku dla każdej z wydzielonych części dochodu. Dla dochodu do 120 000 zł zastosuj stawkę 12%, natomiast dla nadwyżki powyżej tej kwoty stawkę 32%. Na przykład, w przypadku dochodu 140 000 zł:

- Podatek od 120 000 zł: 120 000 zł × 12% = 14 400 zł;

- Nadwyżka: 20 000 zł × 32% = 6 400 zł;

- Ujęcie kwoty wolnej i zmniejszającej podatek: Nie zapomnij, że od obliczonego podatku możesz odliczyć kwotę zmniejszającą podatek w wysokości 3 600 zł, co obniża całkowitą kwotę podatku do zapłaty. Jeśli Twój dochód nie przekroczy 30 000 zł, wówczas podatek wyniesie 0% ze względu na zwolnienie z podatku.

- Sprawdzenie ulg i zwolnień: Ustal, czy przysługują Ci różne ulgi, które mogą pomóc w zmniejszeniu podatku. Możesz skorzystać z ulg na dzieci, ulg rehabilitacyjnych czy ulgi dla młodych. Każda z nich może znacząco wpłynąć na obniżenie podstawy opodatkowania lub samego podatku, dlatego warto to dokładnie przeanalizować.

Jak wykorzystać ulgi podatkowe do obniżenia należności fiskalnych?

W artykule omówimy kluczowe sposoby wykorzystania ulg podatkowych, które pozwolą na obniżenie należności fiskalnych. Dzięki tym informacjom przeprowadzenie rozliczeń PIT w nadchodzących latach stanie się prostsze. Zrozumienie dostępnych opcji oraz sposobów ich zastosowania w codziennym życiu ma ogromne znaczenie.

- Kwota wolna od podatku: W 2026 roku kwota wolna od podatku wynosi 30 000 zł. Oznacza to, że dochód do tej wysokości nie podlega opodatkowaniu. Jeśli więc twój roczny dochód nie przekracza tej kwoty, nie będziesz musiał płacić podatku, co stanowi dużą ulgę dla wielu osób. Ważne jest, aby pamiętać o uwzględnieniu tej kwoty w obliczeniach, co może przyczynić się do obniżenia podstawy opodatkowania oraz wysokości podatku do zapłaty.

- Ulga podatkowa na dzieci: Rodziny wychowujące dzieci mają możliwość skorzystania z ulgi prorodzinnej, która przysługuje na każde dziecko. Ulga ta zmniejsza podstawę opodatkowania o określoną kwotę. W roku 2026 wynosi ona 1 112,04 zł na pierwsze i drugie dziecko, a na trzecie oraz każde następne - 2 000,00 zł. Tego rodzaju wsparcie przynosi znaczną ulgę dla rodzin, co wyjaśnia niższe obciążenie fiskalne.

- Wspólne rozliczenie z małżonkiem: Jeśli jesteś członkiem związku małżeńskiego, warto rozważyć wspólne rozliczenie PIT z małżonkiem. Dzięki temu dochody obojga małżonków można zsumować, a następnie podzielić na pół, co ma szansę obniżyć całkowitą wysokość podatku, zwłaszcza gdy jeden z małżonków zarabia mniej. Taka strategia staje się korzystna, gdy jeden z małżonków nie osiąga dochodu lub gdy różnice w zarobkach są znaczne.

- Odliczenia i ulgi na cele rehabilitacyjne: Osoby z niepełnosprawnościami mogą skorzystać z ulg umożliwiających odliczenie wydatków na rehabilitację. Takie wydatki obejmują m.in. zakup sprzętu ortopedycznego, wynajęcie sprzętu rehabilitacyjnego oraz inne koszty związane z poprawą jakości życia. Dlatego warto zbierać wszystkie faktury i dokumenty, aby móc w pełni wykorzystać te odliczenia podczas rozliczenia PIT.

Danina solidarnościowa: Jak działa trzeci próg podatkowy i kiedy go zapłacisz?

Danina solidarnościowa, znana także jako trzeci próg podatkowy, zyskuje na znaczeniu w polskim systemie podatkowym. Opodatkowuje ona dochody przekraczające określoną kwotę roczną. W praktyce to oznacza, że gdy nasze dochody przewyższają ten limit, powinniśmy zapłacić dodatkowy podatek w wysokości 4 procent od nadwyżki. Dzięki temu rozwiązaniu najbogatsi obywatele zwiększają swój wkład w finansowanie wydatków publicznych oraz wspierają różnorodne inicjatywy społeczne.

Aby objąć się daniną solidarnościową, należy przekroczyć ustaloną kwotę, co w tym przypadku oznacza roczne dochody przekraczające 1 000 000 zł. Osoby posiadające jedno lub kilka źródeł dochodu, które generują zyski na tym poziomie, muszą liczyć się z dodatkowym obowiązkiem podatkowym. Dlatego warto monitorować ten próg, zwłaszcza jeśli prowadzimy własną działalność gospodarczą, inwestujemy na giełdzie bądź osiągamy wysokie dochody z innych źródeł. Jeżeli szukasz podobnych treści, odkryj niesamowite zarobki Neymara w naszym artykule.

Danina solidarnościowa obowiązuje tylko dla zamożnych

Obliczanie daniny solidarnościowej pozostaje dość proste. Jeśli na przykład nasze roczne dochody wyniosą 1 010 000 zł, wówczas podatek solidarnościowy zostanie naliczony jedynie od nadwyżki, czyli od 10 000 zł, co oznacza 400 zł do zapłaty. Pamiętajmy, że danina solidarnościowa doliczana jest do rocznego rozliczenia PIT, przez co musimy ją uwzględnić w deklaracji. Mimo że kwota może wydawać się stosunkowo niewielka w porównaniu do ogólnych dochodów, to ważny krok w stronę społecznej odpowiedzialności oraz solidarności w społeczeństwie.

Z perspektywy podatnika, warto być dobrze poinformowanym o tym, kiedy i jak należy uiścić daninę solidarnościową. Regularne monitorowanie swoich dochodów w ciągu roku oraz planowanie ewentualnych wydatków mogą znacząco pomóc w uniknięciu nieprzyjemnych niespodzianek podczas rozliczenia. W końcu istotne jest, aby z jednej strony spełniać obowiązki podatkowe, a z drugiej nie przepłacać, korzystając z dostępnych ulg i odliczeń. Danina solidarnościowa stanowi kolejny element skomplikowanej układanki, jaką jest polski system podatkowy, zatem warto mieć pełną świadomość swoich praw i obowiązków.

Ciekawostką jest, że danina solidarnościowa, choć dotyczy niewielkiej grupy obywateli, może przynieść znaczące wpływy do budżetu państwa, co z kolei przekłada się na finansowanie ważnych programów społecznych i rozwoju infrastruktury.

Praktyczne przykłady obliczeń podatków w skali PIT: Od pierwszego do drugiego progu

Obliczanie podatków w Polsce może wydawać się złożone, jednak zrozumienie podstawowych zasad dotyczących skali PIT zdecydowanie ułatwia tę czynność. Zaczynając od pierwszego progu podatkowego, który obowiązuje dla dochodów nieprzekraczających pewnej kwoty, stawka wynosi 12 procent. Kwota wolna od podatku daje możliwość zarobienia określonej sumy bez dodatkowych obciążeń, co jest szczególnie korzystne dla osób z niższymi dochodami. Warto zaznaczyć, że ta kwota wprowadzona w ramach Polskiego Ładu znacząco zmienia krajobraz podatkowy.

W miarę wzrostu zarobków, gdy przekraczamy ustaloną granicę, stawka podatkowa wchodzi w drugi próg. Tutaj stawka skacze do 32 procent, jednak dotyczy ona tylko nadwyżki ponad kwotę limitową, a nie całego dochodu. Coś dla zainteresowanych tematem: sprawdź, ile pieniędzy może zachować komornik, abyś mógł żyć bez stresu. Choć stawka może wydawać się odstraszająca, w praktyce nie każdy zarobek jest nią objęty. Dodając ulgę na dzieci czy ulgę na internet, można zmniejszyć kwotę do zapłaty. Co więcej, podatek w drugim progu oparty jest na zasadzie progresji – im więcej zarabiamy, tym więcej zapłacimy, ale tylko od nadwyżki.

W praktyce obliczanie przychodów w skali podatkowej wymaga znajomości kilku kluczowych zasad

Aby zobaczyć, jak te zasady funkcjonują w praktyce, warto przeanalizować kilka przykładów. Weźmy sytuację, w której roczny dochód wynosi 45 000 zł. W pierwszym progu podatkowym obliczamy podatek: 45 000 zł razy 12% daje nam 5400 zł. Jak już tu jesteś to sprawdź najważniejsze terminy rozliczenia podatku. Po odjęciu kwoty zmniejszającej podatek, wynoszącej 3600 zł, do zapłaty pozostaje jedynie 1800 zł. Proste, prawda? Teraz załóżmy, że zarabiamy 140 000 zł. W takim przypadku płacimy 10 800 zł za pierwsze 120 000 zł, a od pozostałych 20 000 zł (czyli nadwyżki) doliczamy 32%, co daje dodatkowe 6400 zł. Łącznie nasz podatek wyniesie 17 200 zł.

Znajomość przepisów podatkowych oraz stawek w Polsce pozwala na lepsze planowanie finansów. Warto zainwestować czas w naukę zasad, aby maksymalizować oszczędności.

Rozliczenia podatkowe to także wiele możliwości optymalizacji. Oprócz wcześniej omówionych ulg, wspólne rozliczenie małżeństw stanowi doskonałe rozwiązanie na ograniczenie zobowiązań podatkowych. Gdy jeden z małżonków nie zarabia wcale lub jego dochody są znacznie niższe, można naprawdę zaoszczędzić na podatku. A przy okazji, sprawdź, ile czasu zajmuje zwrot podatku od urzędów skarbowych. Podsumowując, dobrze jest znać zasady oraz szczegółowo przyjrzeć się własnej sytuacji finansowej, aby w pełni wykorzystać możliwości, jakie oferują stawki podatkowe.

| Dochód roczny (zł) | Podatek do zapłaty (zł) | Wyjaśnienie |

|---|---|---|

| 45 000 | 1 800 | Podatek: 45 000 zł * 12% = 5 400 zł - ulga 3 600 zł = 1 800 zł |

| 140 000 | 17 200 | Podatek za 120 000 zł: 10 800 zł + podatek od nadwyżki 20 000 zł (32%): 6 400 zł = 17 200 zł |

Ciekawostką jest, że w przypadku wspólnego rozliczenia małżeństw, możliwość osiągnięcia niższego podatku może być szczególnie korzystna, gdy jedna z osób zarabia znacznie mniej lub wcale – taka strategia pozwala na efektywne wykorzystanie progów podatkowych i zmniejszenie łącznego zobowiązania.