Zakładając i prowadząc podatkową księgę przychodów i rozchodów (PKPiR), każdy przedsiębiorca podejmuje kluczowy krok w kierunku zgodności ze wszelkimi wymogami polskiego prawa. Na początku warto upewnić się, że spełniam wszystkie warunki konieczne do korzystania z tej formy ewidencji. Mogę założyć PKPiR, jeśli rozliczam podatek dochodowy na zasadach ogólnych lub liniowo, prowadzę działalność samodzielnie lub poprzez odpowiednie formy spółek oraz moje przychody netto z działalności nie przekroczyły w poprzednim roku 2,5 mln euro. W przypadku, gdy w bieżącym roku przewiduję przekroczenie tego limitu, zmuszę się do przejścia na pełną księgowość.

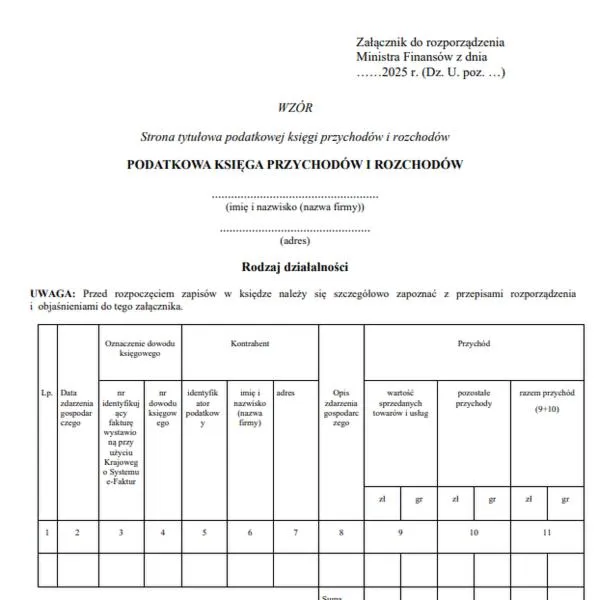

Warto zatem zakładać podatkową księgę od dnia 1 stycznia każdego roku podatkowego bądź od momentu rozpoczęcia działalności. Istotne jest, aby mieć na uwadze, iż od 2026 roku rozpocznę obowiązek prowadzenia PKPiR w formie elektronicznej, zgodnie z określonymi strukturami logicznymi. Jeśli zdecyduję się na wersję papierową, powinnam zadbać o to, aby każda strona była zbroszurowana i ponumerowana, co znacznie uprości kontrolę oraz archiwizację dokumentów. Również kluczowe będzie zapewnienie regularnych i dokładnych zapisów w księdze, co uchroni mnie przed potencjalnymi problemami z organami podatkowymi.

Dokumenty i dowody księgowe niezbędne w PKPiR

W kontekście prowadzenia PKPiR niezbędne jest ewidencjonowanie wszystkich przychodów oraz kosztów w oparciu o odpowiednie dowody księgowe, takie jak faktury VAT czy rachunki. Dokumenty te muszą zawierać wszystkie istotne informacje, w tym nazwę i adres wystawcy, daty, przedmioty transakcji oraz ich wartości. Jeżeli masz czas i chęci to sprawdź, co naprawdę oznacza blokada transakcji w Alior Bank. Bez tych dowodów nie będę mógł właściwie zaksięgować transakcji, a nieprawidłowe prowadzenie księgi z łatwością doprowadzi do uznania jej za wadliwą. Dlatego, regularnie aktualizując oraz archiwizując dowody, zyskam pewność, że wszystko odbywa się zgodnie z przepisami.

Na koniec, w trakcie prowadzenia PKPiR nie mogę zapominać o dodatkowych ewidencjach, które mogą okazać się niezbędne w zależności od charakteru mojej działalności. Na przykład, jeśli korzystam z samochodu w firmie, wprowadzenie ewidencji przebiegu pojazdów stanie się koniecznością. Wszystkie dokumenty i księgi muszę przechowywać przez minimum pięć lat, co ma kluczowe znaczenie w kontekście ewentualnych kontroli skarbowych. Jeżeli lubisz tę tematykę to sprawdź, jakie dokumenty są potrzebne do kredytu hipotecznego. Dzięki odpowiedniemu prowadzeniu PKPiR mogę znacząco zredukować stres związany z kontrolami, co pozwala mi skoncentrować się na rozwoju mojej firmy.

Obliczanie podatku KPiR w kilku krokach

W poniższej liście przedstawiono kluczowe etapy, które są niezbędne do poprawnego obliczenia podatku dochodowego przy prowadzeniu podatkowej księgi przychodów i rozchodów (KPiR). Każdy krok zawiera istotne szczegóły, które pomogą lepiej zrozumieć ten cały proces.

- Przygotowanie do prowadzenia KPiR - Zanim rozpoczniesz swoje działania, upewnij się, że Twoje przychody netto z działalności nie przekraczają 2,5 mln euro. Przed rozpoczęciem działalności lub na początku nowego roku, koniecznie załóż PKPiR, decydując, czy ma być ona w formie papierowej, czy elektronicznej.

- Ewidencjonowanie przychodów - Na bieżąco zapisuj wszelkie przychody w odpowiednich kolumnach KPiR. Każdy wpływ powinien być dokładnie udokumentowany dowodami księgowymi, takimi jak faktury VAT czy rachunki. Pamiętaj, aby podać dokładną datę, nazwę oraz wysokość przychodu, a także przyporządkować go do stosownej kolumny.

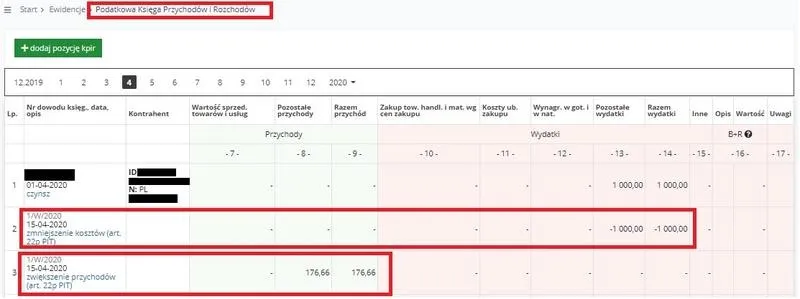

- Zbieranie i ewidencja kosztów uzyskania przychodów - Koszty ponoszone w związku z działalnością należy starannie udokumentować. Ewidencjonuj je w odpowiednich kolumnach KPiR, rozdzielając na koszty bezpośrednie oraz pośrednie. Pamiętaj, by wybrać metodę memoriałową lub kasową, w zależności od swojego wyboru. Upewnij się, że wszystkie koszty mają udokumentowanie odpowiednimi dowodami księgowymi.

- Sporządzanie spisu z natury - Na koniec roku lub w dniu rozpoczęcia działalności, przygotuj spis z natury, który powinien obejmować wszystkie towary oraz materiały. Spis ten koniecznie zawiera szczegółowe dane dotyczące składników majątkowych oraz ich wartości. Stanowi on ważny element dla ustalenia stanu zapasów.

- Podsumowanie przychodów i kosztów - Na koniec roku zaakceptuj aktualne wartości w KPiR, podsumowując swoje przychody oraz koszty. Oblicz różnicę, aby ustalić dochód. Wartości te należy przenieść do zeznania podatkowego. Pamiętaj również o ewentualnych spisach z natury, które mogą zwiększyć lub zmniejszyć Twoje koszty uzyskania przychodu.

- Obliczanie podatku dochodowego - Po ustaleniu dochodu, oblicz podatek dochodowy, stosując odpowiednie stawki, takie jak 12% lub 32% w zależności od przekroczonego progu. Nie zapomnij uwzględnić kwot wolnych od podatku oraz zapłaconych składek na ubezpieczenie społeczne. Obliczoną zależność zapisz w formularzu rocznym.

| Warunki do założenia PKPiR | Data rozpoczęcia PKPiR | Forma prowadzenia PKPiR | Dokumenty i dowody księgowe | Dodatkowe ewidencje | Czas przechowywania dokumentów |

|---|---|---|---|---|---|

|

- Rozliczanie podatku dochodowego na zasadach ogólnych lub liniowo - Prowadzenie działalności samodzielnie lub poprzez odpowiednie formy spółek - Przychody netto z działalności nieprzekraczające 2,5 mln euro w poprzednim roku |

- Od 1 stycznia każdego roku podatkowego lub - Od momentu rozpoczęcia działalności |

- Forma elektroniczna od 2026 roku - Wersja papierowa: strony zbroszurowane i ponumerowane |

- Ewidencjonowanie wszystkich przychodów oraz kosztów na podstawie: - Faktur VAT - Rachunków Muszą zawierać istotne informacje: nazwa, adres wystawcy, daty, przedmioty transakcji, wartości |

- Dodatkowe ewidencje w zależności od działalności (np. ewidencja przebiegu pojazdów w przypadku korzystania z samochodu) | - Przechowywanie dokumentów przez minimum pięć lat |

Jakie dokumenty są niezbędne do ewidencjonowania w PKPiR

W tej liście opisano kluczowe dokumenty, które są niezbędne do prawidłowego ewidencjonowania w podatkowej księdze przychodów i rozchodów (PKPiR). Każdy z poniższych punktów zawiera szczegółowe informacje na temat elementów, które należy uwzględnić podczas prowadzenia PKPiR.

- Faktury VAT - Ten dokument stanowi podstawę, która musi być brana pod uwagę w PKPiR. Faktury powinny być wystawiane zgodnie z obowiązującymi przepisami prawa VAT, a ich zakres obejmuje zarówno sprzedaż towarów, jak i świadczenie usług. Kluczowe elementy, które należy zawrzeć na każdej fakturze, to: data wystawienia, dane firmy, wartość transakcji oraz numer identyfikacyjny dokumentu. Należy również odpowiednio klasyfikować te faktury w PKPiR, co oznacza wpisywanie ich w odpowiednie kolumny w zależności od rodzaju przeprowadzonej transakcji.

- Dokumenty wewnętrzne - Gdy nie można przedstawić odpowiednich faktur w przypadku nierozliczonych kosztów i przychodów, warto skorzystać z dokumentów wewnętrznych, na przykład not księgowych. Tego rodzaju dokumenty również powinny zawierać istotne dane, takie jak data, opis transakcji oraz odpowiednie kwoty. Przygotowanie tych dokumentów umożliwia uzyskanie pełnego obrazu finansów firmy, zwłaszcza w sytuacjach, gdzie brak formalnego dowodu może być problematyczny, na przykład przy transakcjach gotówkowych. Takie dokumenty mają szczególne znaczenie w związku z kontrolami.

- Dowody nabycia - Oprócz faktur w PKPiR uwzględnia się także inne dowody księgowe, takie jak rachunki, potwierdzenia zapłaty oraz dokumenty celne. Należy je przechowywać oraz opisać zgodnie z obowiązującymi przepisami. Ich brak może skutkować problemami podczas kontroli. Ważne jest, aby dokumenty były przechowywane w sposób umożliwiający ich łatwe odnalezienie oraz grupowane według dat i kategorii, co znacząco ułatwia sporządzenie rocznego podsumowania.

- Spis z natury - Każdy przedsiębiorca ma obowiązek sporządzania spisu z natury na początku działalności oraz na koniec każdego roku podatkowego. Spis ten powinien obejmować wszystkie towary i materiały dostępne w firmie. Dokument ten jest niezbędny do ustalenia wartości majątku oraz obliczenia dochodu i powinien znaleźć się w PKPiR, co umożliwi rzetelne rozliczenie się z urzędem skarbowym. Dlatego kluczowe pozostaje, aby spis był dokładny i szczegółowy.

Jakie są odpowiedzialności za błędy w prowadzeniu PKPiR

W prowadzeniu podatkowej księgi przychodów i rozchodów (PKPiR) każdy przedsiębiorca staje przed wyzwaniem związanym ze znajomością zasad oraz odpowiedzialności, które dotyczą ewidencjonowania przychodów i kosztów. Błędy w tej sferze mogą prowadzić do poważnych konsekwencji. Odpowiedzialność za nieprawidłowości obejmuje zarówno kary finansowe, jak i większe komplikacje, które wpływają na dalsze funkcjonowanie firmy. Dlatego warto zrozumieć, jak unikać pułapek, które mogą czekać na nas na drodze do prawidłowego prowadzenia PKPiR.

Zgodnie z przepisami, jeśli organy podatkowe uznają, że PKPiR jest nierzetelna, mają prawo samodzielnie określić podstawę opodatkowania. Taka sytuacja często prowadzi do nałożenia dodatkowych kar finansowych. Dobrym przykładem, który może skłonić do działania, są błędy, takie jak niewłaściwe zapisanie przychodów lub zaniżenie kosztów. Co więcej, nierzetelność księgi traktowana jest jako przestępstwo skarbowe, co wiąże się z poważnymi konsekwencjami prawnymi. Dlatego każde przedsiębiorstwo powinno regularnie sprawdzać poprawność swoich wpisów, co pozwoli na eliminację ryzyka błędów na etapie ich dokonywania.

Odpowiedzialność za błędy w PKPiR może mieć poważne konsekwencje

Ciekawym aspektem pozostaje różnica między błędami wadliwymi a nierzetelnymi. Błędy wadliwe mogą skutkować określonymi korzyściami, o ile są na tyle nieznaczne, że nie wpływają na rzeczywistą wysokość przychodów. W takich sytuacjach podatnik powinien być w stanie wykazać, że naprawił błędy przed rozpoczęciem kontroli przez organ podatkowy. Kluczowe znaczenie ma również świadomość, że niektóre błędy mogą być uznawane jedynie za niekorzystne, jeśli nie wpływają na wysokość podstawy obliczenia podatku. Jak już zgłębiasz ten temat, sprawdź, kiedy otrzymasz zwrot podatku w 2026 roku.

Na zakończenie warto pamiętać, że prowadzenie PKPiR to nie tylko obowiązek, ale także odpowiedzialność, która wymaga staranności oraz dokładności. Z tego powodu warto skorzystać z usług specjalistów księgowych, którzy nie tylko pomogą w prowadzeniu dokumentacji, ale także przyczynią się do zmniejszenia ryzyka ewentualnych błędów. Wszelkie działania zabezpieczające, takie jak regularne audyty księgowości oraz dbałość o zgodność z obowiązującymi przepisami, mogą znacznie pomóc w uniknięciu problemów oraz zminimalizować stres związany z kontrolą ze strony urzędów skarbowych.

Ciekawostką jest, że organy podatkowe mają prawo nałożyć dodatkowe kary finansowe nie tylko za poważne błędy, ale również za niewielkie uchybienia, jeśli stwierdzą, że przedsiębiorca działał w sposób umyślny lub rażąco niedbały. To oznacza, że nawet drobne pomyłki mogą prowadzić do znacznych konsekwencji, jeśli będą powtarzane lub jeżeli przedsiębiorca nie podejmie działań w celu ich skorygowania.

Zasady ewidencjonowania kosztów w KPiR

Prowadzenie podatkowej księgi przychodów i rozchodów, znanej jako KPiR, stanowi obowiązek dla wielu przedsiębiorców w Polsce. Dlatego warto nauczyć się zasad ewidencjonowania kosztów. Główna zasada wskazuje, że przedsiębiorcy powinni ujmować koszty w dacie wystawienia faktury lub innego dowodu zakupu. W tej kwestii istnieją dwie metody ewidencjonowania kosztów: memoriałowa oraz kasowa. Przedsiębiorcy mogą wybrać odpowiednią metodę według swoich potrzeb i preferencji.

Metoda memoriałowa przyjmuje bardziej zaawansowane podejście. W jej ramach dzielimy koszty na bezpośrednie, które bezpośrednio przypisujemy do konkretnych przychodów, oraz pośrednie, do których zaliczamy wspólne wydatki, takie jak czynsz czy media. Koszty pośrednie wpisujemy w PKPiR w momencie wystawienia faktury, natomiast koszty bezpośrednie możemy zaliczyć w roku ich powstania, o ile odpowiadają osiągniętym przychodom. W przeciwieństwie do tego metoda kasowa polega na wpisywaniu wydatków w roku, w którym rzeczywiście je ponosimy.

Ewidencjonowanie kosztów w PKPiR zgodnie z metodą kasową i memoriałową

Dodatkowo, przy wyborze metody memoriałowej przedsiębiorcy zazwyczaj muszą sporządzić spis z natury na początku oraz na końcu roku. To znacząco ułatwia ustalenie stanu zapasów oraz odpowiednich kosztów przez cały rok. Istotne jest również, aby dokumenty księgowe były dokładnie prowadzone i rzetelne, ponieważ stanowią one podstawę dla wpisów w PKPiR. Brak tej rzetelności może prowadzić do problemów z urzędem skarbowym, który ma prawo zakwestionować nasze zapisy i nałożyć kary w przypadku nierzetelnych ewidencji.

Podsumowując, ewidencjonowanie kosztów w KPiR odgrywa kluczową rolę dla każdego przedsiębiorcy. Wybór odpowiedniej metody ewidencji – kasowej lub memoriałowej – ma wpływ na naszą płynność finansową oraz prawidłowe rozliczenia. Warto również pamiętać, że koszty mają różne terminy ujęcia w księgach, a ścisłe prowadzenie ewidencji nie tylko ułatwia kontrolę finansową, ale także wpływa na obliczanie dochodu oraz podatku dochodowego. Dlatego dobrze jest zainwestować czas na zrozumienie tego zagadnienia, aby w przyszłości uniknąć problemów.

Ciekawostką jest to, że przedsiębiorcy, którzy decydują się na metodę memoriałową, mogą mieć możliwość rozliczenia kosztów na podstawie faktur proforma, co pozwala na wcześniejsze ujęcie wydatków jeszcze przed opłaceniem faktury.

Pytania i odpowiedzi

Jakie są podstawowe warunki do założenia PKPiR?Aby założyć podatkową księgę przychodów i rozchodów (PKPiR), przedsiębiorca musi rozliczać podatek dochodowy na zasadach ogólnych lub liniowo oraz prowadzić działalność samodzielnie lub przez odpowiednie formy spółek. Dodatkowo przychody netto z działalności w poprzednim roku nie mogą przekroczyć 2,5 mln euro.

Jakie dokumenty są niezbędne do ewidencjonowania przychodów w PKPiR?Do ewidencjonowania przychodów w PKPiR niezbędne są odpowiednie dowody księgowe, takie jak faktury VAT oraz rachunki, które muszą zawierać istotne informacje, takie jak dane wystawcy, daty transakcji oraz wartości. Bez tych dokumentów nie można właściwie zaksięgować transakcji.

Jakie etapy należy przejść, aby obliczyć podatek dochodowy w PKPiR?Obliczanie podatku dochodowego w PKPiR obejmuje kilka kluczowych kroków: ewidencjonowanie przychodów i kosztów, sporządzenie spisu z natury, podsumowanie przychodów i kosztów, a także obliczenie dochodu i podatku według odpowiednich stawek. Każdy z tych etapów wymaga staranności, aby uniknąć błędów.

Jakie są konsekwencje błędów w prowadzeniu PKPiR?Błędy w prowadzeniu podatkowej księgi przychodów i rozchodów mogą prowadzić do nałożenia kar finansowych oraz uznania księgi za nierzetelną, co wiąże się z samodzielnym określeniem podstawy opodatkowania przez organy podatkowe. Nierzetelność księgi traktowana jest jako przestępstwo skarbowe, co wiąże się z poważnymi konsekwencjami prawnymi.

Jakie są metody ewidencjonowania kosztów w PKPiR?W PKPiR można stosować dwie metody ewidencjonowania kosztów: memoriałową oraz kasową. Metoda memoriałowa pozwala na ujmowanie kosztów w momencie wystawienia faktury, podczas gdy metoda kasowa ujmuje wydatki w roku ich rzeczywistego poniesienia.