Podatek CIT 8 stanowi zeznanie dotyczące wysokości dochodu, który osiągają osoby prawne oraz inne podmioty zobowiązane do jego płacenia. Ta forma podatku od dochodów osób prawnych ma na celu regulację finansowych zobowiązań wobec państwa. Należy pamiętać, iż podatek ten odnosi się do zysków generowanych na terytorium Polski, a jego wysokość zależy od stawki, która w 2026 roku wyniesie 19% dla większości podatników oraz 9% dla małych podatników i firm rozpoczynających swoją działalność. Skoro już krążymy wokół tego tematu to sprawdź, ile wynosi składka na podatek dochodowy w 2026 roku. Stawka w wysokości 9% przysługuje przedsiębiorstwom z rocznymi przychodami nieprzekraczającymi równowartości 8 517 000 zł w roku 2026 oraz 8 431 000 zł w bieżącym roku.

- Podatek CIT 8 dotyczy dochodów osób prawnych oraz innych podmiotów zobowiązanych do jego płacenia.

- W 2026 roku stawka CIT wynosi 19% dla większości podatników oraz 9% dla małych podatników, z przychodami do 8 431 000 zł.

- Podatnikami CIT są m.in. spółki z o.o., spółki akcyjne, fundacje, stowarzyszenia, spółki komandytowe oraz jednostki organizacyjne bez osobowości prawnej.

- Dochód opodatkowany CIT oblicza się jako różnicę między przychodami a kosztami uzyskania przychodu.

- W 2026 roku należy złożyć zeznanie CIT-8 do końca trzeciego miesiąca roku następnego, czyli do 31 marca 2026 roku.

- Estoński CIT umożliwia odroczenie płacenia podatku, korzystne dla firm planujących reinwestycję zysków.

- Preferencyjna stawka 9% wymaga, aby przychody ze sprzedaży w ubiegłym roku nie przekroczyły równowartości 2 milionów euro.

- Wprowadzono minimalny podatek CIT w wysokości 10% dla firm o niskiej rentowności, chyba że korzystają z Estońskiego CIT.

Zatem kto jest zobowiązany do płacenia tego podatku? Wśród podatników CIT znajdują się przede wszystkim osoby prawne, w tym spółki z ograniczoną odpowiedzialnością (sp. z o.o.), spółki akcyjne (S.A.), fundacje, stowarzyszenia oraz spółdzielnie. Co więcej, należy zaznaczyć, że podatnikami CIT są także spółki komandytowe i komandytowo-akcyjne, które dotychczas traktowano jako przezroczyste podatkowo. Dodatkowo wśród podatników CIT można uwzględnić jednostki organizacyjne niemające osobowości prawnej, które podejmują działalność gospodarczą.

Wysokość podatku CIT w 2026 roku

Jednym z kluczowych aspektów dotyczących podatku CIT pozostaje jego obliczanie. Przedmiotem opodatkowania staje się dochód, stanowiący różnicę między przychodami a kosztami ich uzyskania. Ważne jest, aby prowadzić staranną księgowość, ponieważ jakiekolwiek nieprawidłowości mogą prowadzić do dodatkowych opłat i kar. Polscy podatnicy zobowiązani są do rozliczenia się do końca trzeciego miesiąca roku następnego, co oznacza, że za rok podatkowy 2026 zeznanie CIT-8 należy złożyć do 31 marca 2026 roku. W tym samym terminie należy również dokonać wpłat podatku należnego.

Warto także zwrócić uwagę na innowacyjne rozwiązania, takie jak "Estoński CIT", które pozwala na odroczenie płacenia podatku tak długo, jak zyski pozostają w firmie. To doskonałe rozwiązanie dla przedsiębiorstw, które planują reinwestować swoje zyski w rozwój. W tym kontekście warto dokładnie rozważyć, który z systemów opodatkowania okaże się najbardziej korzystny, aby uniknąć niepotrzebnych kosztów i maksymalizować zyski.

Ile wynosi podatek CIT 8? Co należy wiedzieć przed rozliczeniem?

W niniejszym artykule znajdziesz kluczowe informacje dotyczące podatku dochodowego od osób prawnych (CIT), które pomogą Ci prawidłowo obliczyć i rozliczyć swoje zobowiązania podatkowe. Wskazówki obejmują m.in. stawki CIT, podatników oraz najważniejsze zasady dotyczące rozliczeń.

- Stawki podatku CIT: W roku 2026 obowiązują dwie podstawowe stawki podatku CIT. Standardowa stawka wynosi 19%, a preferencyjna – 9%. Aby móc skorzystać z niższej stawki, Twoje przychody w roku ubiegłym nie mogą przekroczyć równowartości 2.000.000 euro, przeliczonej według średniego kursu NBP. Zatem upewnij się, że Twoje przychody za rok 2026 pozostają poniżej tego limitu, aby zachować status małego podatnika.

- Kto jest podatnikiem CIT? Podatnikiem CIT mogą być różne podmioty, w tym spółki z ograniczoną odpowiedzialnością, spółki akcyjne, fundacje, stowarzyszenia oraz spółki komandytowe. Co ważne, od 2021 roku spółki komandytowe również podlegają opodatkowaniu CIT, więc nie należy ich pomijać w rozliczeniach.

- Obliczanie podatku CIT: Podstawą opodatkowania jest dochód, który stanowi różnicę między przychodami a kosztami ich uzyskania. Koszty te muszą być odpowiednio udokumentowane. Wszelkie wydatki poniesione na osiągnięcie przychodu mogą być uznane za koszty, lecz pamiętaj o katalogu kosztów niestanowiących kosztów uzyskania przychodu (NKUP).

- Zaliczki na podatek CIT: W trakcie roku podatkowego podatnicy CIT mają obowiązek wpłacania zaliczek. Termin wpłaty wynosi do 20. dnia każdego miesiąca (zaliczki miesięczne) lub do 20. dnia miesiąca następującego po kwartale (zaliczki kwartalne), uzależniony od wybranego sposobu rozliczania. Dlatego właśnie regularnie śledź swoje obowiązki, aby uniknąć kar finansowych za nieterminowe wpłaty.

| Informacja | Szczegóły |

|---|---|

| Typ podatku | Podatek CIT 8 |

| Podmiot płacący | Osoby prawne oraz inne podmioty zobowiązane do płacenia |

| Obszar opodatkowania | Zyski generowane na terytorium Polski |

| Stawka podatkowa (2026) | 19% dla większości podatników, 9% dla małych podatników i firm rozpoczynających działalność |

| Granice przychodów dla stawki 9% | 8 431 000 zł w 2026 roku, 8 517 000 zł w roku 2026 |

| Podatnicy CIT | Spółki z o.o., spółki akcyjne, fundacje, stowarzyszenia, spółdzielnie, spółki komandytowe, komandytowo-akcyjne oraz jednostki organizacyjne bez osobowości prawnej prowadzące działalność gospodarczą |

| Termin rozliczenia | Do końca trzeciego miesiąca roku następnego (np. do 31 marca 2026 za rok 2026) |

| Opcja odroczenia płatności | Estoński CIT - możliwość odroczenia płacenia podatku przy reinwestowaniu zysków |

Jak obliczyć podatek CIT 8? Kluczowe informacje dla przedsiębiorców

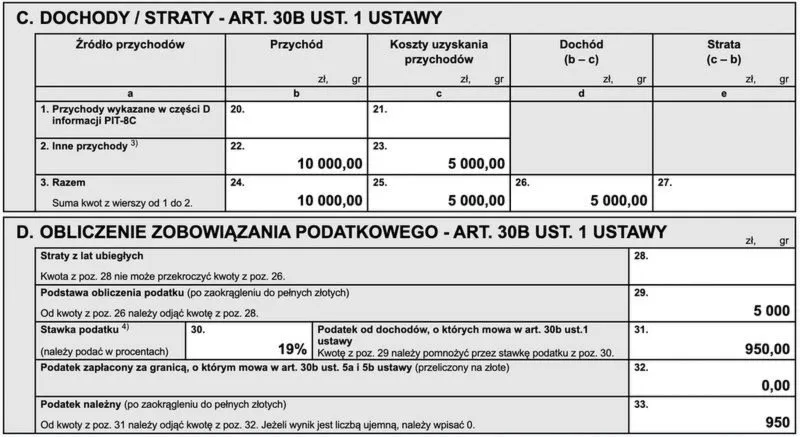

Obliczanie podatku dochodowego od osób prawnych, znanego jako CIT, stanowi kluczowy proces dla każdego przedsiębiorcy. Zaczynamy od ustalenia przychodu, który obejmuje wszystkie wpływy z prowadzonej działalności gospodarczej, takie jak sprzedaż towarów, usługi oraz zyski z inwestycji. Warto pamiętać, że przychód nie zawsze odpowiada kwocie pieniężnej, którą faktycznie otrzymujemy, gdyż obowiązek podatkowy pojawia się w momencie, gdy przychód jest należny, a niekoniecznie zapłacony. Dlatego proces obliczania CIT rozpoczynamy od podsumowania wszystkich potencjalnych przychodów oraz kosztów uzyskania przychodów, które można od nich odliczyć.

Aby wyliczyć dochód, odejmujemy od sumy przychodów koszty uzyskania, które mogą się różnić w zależności od charakterystyki działalności. Należy pamiętać, co można uznać za koszt podatkowy. Na przykład, umiejętność rozróżnienia między kosztami bezpośrednimi a pośrednimi, a także niezapłaconymi odsetkami i kosztami reprezentacyjnymi, jest niezbędna. Właściwe klasyfikowanie kosztów pozwala na optymalne pomniejszenie podstawy opodatkowania, co wpływa na wysokość należnego podatku. Jeżeli interesuje cię ta tematyka, poznaj szczegóły obliczania podatku dochodowego za 2026 rok.

Obliczenie podstawy opodatkowania CIT

Po ustaleniu dochodu przechodzimy do kolejnych kroków, takich jak stosowanie ulg i odliczeń. Na przykład niektóre firmy mogą korzystać z ulg na działalność badawczo-rozwojową lub ulgi na darowizny. Kluczowe jest zrozumienie wydatków, które uprawniają do odliczeń. Gdy zbierzemy wszystkie odliczenia i dostosujemy podstawę opodatkowania, możemy obliczyć finalny podatek według odpowiedniej stawki – 19% dla większości przedsiębiorców lub 9% dla tzw. Skoro już poruszamy ten temat, odkryj, jak łatwo odzyskać podatek we Francji. małych podatników, którzy spełniają określone limity przychodu.

Właściwe zrozumienie regulacji podatkowych oraz umiejętność analizy finansowej są niezbędne, aby efektywnie zarządzać zobowiązaniami podatkowymi firmy. Regularne monitorowanie sytuacji finansowej pozwala na uniknięcie problemów w przyszłości.

Wieloetapowy proces obliczania podatku CIT wymaga umiejętności analizy finansowej oraz znajomości obowiązujących przepisów. Zmiany w prawie podatkowym, które pojawiają się co roku, mogą wprowadzać nowe stawki i zasady, dlatego warto na bieżąco śledzić aktualne przepisy oraz konsultować się z doradcami podatkowymi. Zajrzyj do tego artykułu żeby zgłębić temat. Regularne monitorowanie przychodów i kosztów nie tylko umożliwia dokładne rozliczenia, ale także sprzyja efektywnemu zarządzaniu finansami firmy w dłuższej perspektywie.

Ciekawostką jest, że w przypadku niektórych branż, takich jak IT czy badania i rozwój, przedsiębiorcy mogą skorzystać z preferencyjnej stawki CIT w wysokości 5% na działalność innowacyjną, co znacząco obniża ich zobowiązania podatkowe.

Preferencyjna stawka 9% w CIT 8 – kto może z niej skorzystać?

Preferencyjna stawka wynosząca 9% w podatku dochodowym od osób prawnych (CIT) stanowi niezwykle istotny element dla wielu przedsiębiorców, szczególnie tych prowadzących małe i średnie przedsiębiorstwa. Aby skorzystać z tej stawki, przedsiębiorcy muszą spełnić konkretne kryteria. Przede wszystkim, przychody ze sprzedaży brutto w roku poprzednim nie powinny przekroczyć równowartości 2 milionów euro (po zaokrągleniu do 1 000 zł). Warto podkreślić, że ten limit oblicza się według średniego kursu euro, który NBP ogłasza na pierwszy roboczy dzień października danego roku. Co więcej, również w bieżącym roku przychody muszą zmieścić się w podobnym limicie, co zmusza przedsiębiorców do bacznego obserwowania swoich wyników finansowych.

Obowiązujące limity dla preferencyjnej stawki CIT

W 2026 roku przedsiębiorcy muszą pamiętać o podwójnym limicie, który wprowadza dodatkowe wymagania. Pierwszy limit odnosi się do przychodów z roku poprzedniego, natomiast drugi dotyczy osiągniętych przychodów w bieżącym roku. Jeżeli w 2026 roku uzyskaliśmy przychody brutto przekraczające tę kwotę, wówczas automatycznie tracimy możliwość skorzystania z obniżonej stawki. Podobna sytuacja zachodzi, gdy w trakcie bieżącego roku nasz przychód netto (bez VAT) przekroczy wyznaczony limit wynoszący 8 431 000 zł. Dlatego regularne monitorowanie wyników oraz planowanie rozwoju firmy w sposób zrównoważony stają się kluczowe dla utrzymania prawa do preferencyjnej stawki.

W przypadku gdy firma przechodzi procesy restrukturyzacyjne, sytuacja staje się bardziej skomplikowana. Przedsiębiorstwa, które uzyskały status nowej spółki w wyniku przekształcenia, połączenia lub podziału, nie mogą przez dwa lata korzystać z obniżonej stawki. Choć może to wydawać się surowe, ma to kluczowe znaczenie dla utrzymania uczciwości konkurencji na rynku. Dlatego każda firma, która myśli o obniżonym podatku, powinna z wyprzedzeniem konsultować swoje plany z doradcą podatkowym, aby uniknąć niespodzianek związanych z opodatkowaniem.

Należy także pamiętać, że preferencyjna stawka nie obejmuje przychodów z zysków kapitałowych, co oznacza, że takie zyski mogą podlegać wyższej stawce podatkowej. W związku z tym, w procesie planowania finansowego warto uwzględnić wszystkie źródła przychodów oraz dążyć do opracowania strategii ich optymalizacji. W podsumowaniu można stwierdzić, że preferencyjna stawka CIT 9% stanowi doskonałą okazję dla mniejszych firm, aby obniżyć obciążenia fiskalne, lecz jej prawidłowe wykorzystanie wymaga staranności oraz wnikliwej analizy obowiązujących przepisów.

Zmiany w przepisach dotyczących CIT 8: Co czeka podatników w 2026 roku?

W 2026 roku przedsiębiorcy muszą przygotować się na istotne zmiany w przepisach dotyczących podatku dochodowego od osób prawnych (CIT). Znajomość tych zmian stanie się kluczowa dla wszystkich podatników. Poniżej przedstawiamy najważniejsze punkty, które pomogą zrozumieć nadchodzące transformacje oraz ich potencjalny wpływ na funkcjonowanie przedsiębiorstw.

- Stawki podatku CIT: W 2026 roku wprowadzą dwie podstawowe stawki podatku CIT: 19% jako standardowa stawka oraz 9% stanowiąca stawkę preferencyjną. Firmy, które będą małymi podatnikami lub właśnie rozpoczynającymi działalność, mogą skorzystać z tej niższej stawki. Aby to zrobić, dochody z roku 2026 nie mogą przekroczyć równowartości 8 517 000 zł, a przychody osiągnięte w 2026 roku muszą być niższe niż 8 431 000 zł netto. Warto pamiętać, że jeśli przedsiębiorstwo przekroczy te limity, automatycznie zacznie płacić 19% CIT.

- Minimalny podatek CIT: Dodatkowo wprowadzono obowiązek płacenia minimalnego podatku dochodowego w wysokości 10% dla firm, które borykają się z niską rentownością lub poniosły straty. Przypominamy, że obowiązek ten dotyczy przedsiębiorstw wykazujących rentowność poniżej 2%. Warto zauważyć, że firmy wykorzystujące Estoński CIT zostaną zwolnione z tego wymogu, co może czynić ten rodzaj opodatkowania korzystniejszym rozwiązaniem dla wielu przedsiębiorstw.

- Estoński CIT: Wybór estońskiego CIT może wspierać stabilność finansową firm, ponieważ pozwala na odroczenie płatności podatku do momentu wypłaty dywidend. Takie rozwiązanie daje przedsiębiorcom większą elastyczność w zarządzaniu finansami oraz reinwestowaniu zysków. Firmy, które zdecydują się na ten wariant, powinny pamiętać o złożeniu zawiadomienia o wyborze do końca pierwszego miesiąca roku podatkowego.