Obliczanie składki zdrowotnej w Polsce to temat, który może przyprawić o zawrót głowy, zwłaszcza gdy weźmiemy pod uwagę różne formy opodatkowania. Skoro o tym mowa to sprawdź zasady opodatkowania zakładów bukmacherskich w Polsce. Przede wszystkim należy pamiętać, że wysokość składki zdrowotnej zależy od tego, czy prowadzę działalność gospodarczą na zasadach ogólnych (skala podatkowa), czy zdecyduję się na podatek liniowy, bądź ryczałt. W 2026 roku składka dla osób sprzedających na podstawie skali podatkowej wynosiła 9% od dochodu, natomiast dla podatku liniowego tylko 4,9%. Kluczowym punktem jest to, że składki obliczam na podstawie dochodów z miesiąca poprzedniego.

- Wysokość składki zdrowotnej w Polsce zależy od formy opodatkowania: skala podatkowa (9% dochodu), podatek liniowy (4,9% dochodu) oraz ryczałt (procent od przychodów).

- Składki oblicza się na podstawie dochodów z miesiąca poprzedniego, przy czym minimalna składka zdrowotna w 2026 roku wynosiła 314,96 zł.

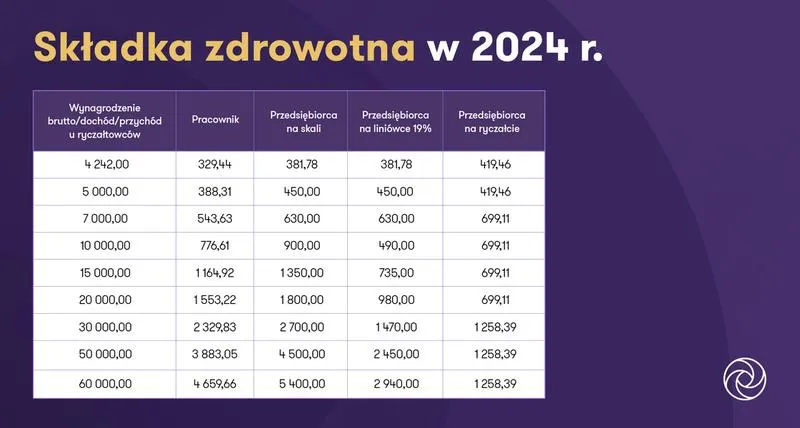

- Dla przedsiębiorców na ryczałcie składka wynosiła 461,66 zł przy przychodach do 60 000 zł, a powyżej tej kwoty rosła do 1 384,97 zł.

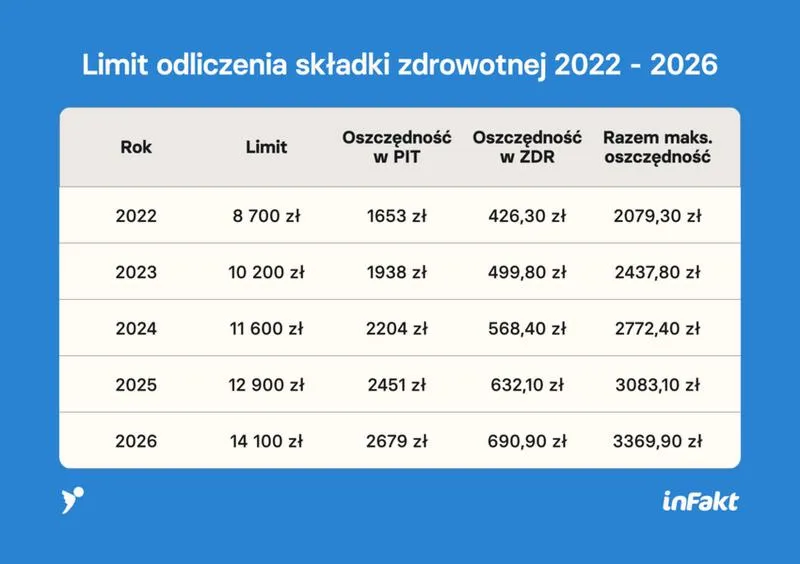

- Podatnicy liniowi mogą odliczać zapłaconą składkę zdrowotną do wysokości 14 100 zł rocznie, co ułatwia im zarządzanie obciążeniami.

- Obliczanie składki zdrowotnej wymaga ustalenia formy opodatkowania, podstawy wymiaru składki i przestrzegania terminów płatności do 20. dnia miesiąca.

- Zmiany w przepisach dotyczących składek zdrowotnych mogą następować co roku, dlatego ważne jest śledzenie aktualnych regulacji.

- Brak płatności składki zdrowotnej w terminie skutkuje odsetkami za zwłokę i może prowadzić do egzekucji administracyjnej.

W przypadku skali podatkowej obliczam dochód za dany miesiąc poprzez odjęcie od swoich przychodów wszystkich kosztów uzyskania przychodu oraz sumy składek społecznych, które zapłaciłem w tym miesiącu. Niezależnie od przeprowadzonych wyliczeń, gdy mój dochód jest zbyt niski (np. jeśli wynosi poniżej minimalnej podstawy), a i tak muszę uiścić co najmniej minimalną składkę zdrowotną. W 2026 roku wynosiła ona 314,96 zł, ponieważ podstawą było 75% minimalnego wynagrodzenia, które wynosiło 4 666 zł brutto.

Wysokość składki zdrowotnej na ryczałcie i podatku liniowym

Dla przedsiębiorców korzystających z ryczałtu sytuacja przedstawia się nieco inaczej. W takim przypadku składka zdrowotna obliczana jest procentowo od przychodów. W 2026 roku, jeżeli moje przychody nie przekroczyły 60 000 zł, składka wyniosła 461,66 zł (9% z 60% przeciętnego wynagrodzenia). Kiedy natomiast przeszły na wyższy próg, do 300 000 zł, płaciłem 769,43 zł. Gdy osiągałem przychody powyżej 300 000 zł, składka wzrastała do 1 384,97 zł. Co ważne, mam możliwość pomniejszenia przychodu o 50% zapłaconej składki zdrowotnej, co przynosi spore oszczędności.

Obliczanie składki zdrowotnej to kluczowy element dla każdej osoby prowadzącej działalność gospodarczą. Warto być dobrze poinformowanym o obowiązujących zasadach, aby zoptymalizować swoje wydatki.

Na koniec, warto uwzględnić różnice w obliczaniu składki zdrowotnej w zależności od formy rozliczenia. Na przykład, w przypadku podatku liniowego, składka zdrowotna także wynosi 4,9% od dochodu, jednak mogę odliczać zapłaconą składkę do wysokości 14 100 zł rocznie. To znacząco ułatwia sytuację, zwłaszcza dla przedsiębiorców, którzy generują wyższe dochody. W każdym razie, niezależnie od wybranej formy opodatkowania, przemyślane podejście do obliczeń składki zdrowotnej jest niezbędne, aby uniknąć dodatkowych kosztów.

Obliczanie składki zdrowotnej w prosty sposób: przewodnik dla przedsiębiorców

W tym przewodniku przedstawiamy szczegółowe kroki dotyczące obliczania składki zdrowotnej w zależności od wybranej formy opodatkowania. Każdy punkt szczegółowo opisaliśmy, aby ułatwić zrozumienie zasadności stosowania odpowiednich stawek i podstaw. Zrozumienie zasad obliczania składki zdrowotnej pozostaje kluczowe dla skutecznego prowadzenia działalności gospodarczej, bez względu na wybraną formę opodatkowania.

- Określenie formy opodatkowania: Na początku należy ustalić, jaką formę opodatkowania wybrał przedsiębiorca. Do wyboru są skala podatkowa, podatek liniowy oraz ryczałt. Każda z tych opcji zawiera swoje specyficzne zasady dotyczące obliczania składki zdrowotnej.

- Ustalenie podstawy wymiaru składki: Dalszym krokiem jest ustalenie podstawy składki zdrowotnej, która różni się w zależności od formy opodatkowania:

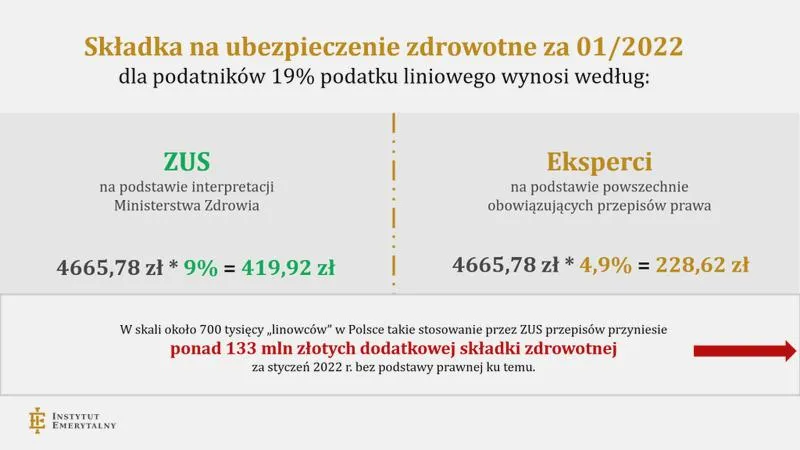

- Skala podatkowa: W tym przypadku podstawą jest dochód pomniejszony o składki na ubezpieczenia społeczne. Składka wynosi 9% od dochodu uzyskanego w miesiącu poprzedzającym miesiąc, za który ją opłacamy. Minimalna wysokość składki nie może być niższa niż 9% kwoty wynagrodzenia minimalnego.

- Podatek liniowy: Tutaj podstawą jest dochód po odliczeniach, a składka wynosi 4,9%. W tym przypadku także obowiązuje minimalna wysokość składki, która jest taka sama jak w przypadku skali podatkowej.

- Ryczałt: W przypadku ryczałtu podstawą stanowi przychód. Przedsiębiorcy są klasyfikowani w oparciu o przychody osiągnięte w roku podatkowym, co ma wpływ na wysokość składki (wysokość podstawy do 60 000 zł, od 60 000 do 300 000 zł oraz powyżej 300 000 zł).

- Obliczanie składki zdrowotnej: Po ustaleniu podstawy składki przechodzimy do obliczeń:

- Dla przedsiębiorców na skali podatkowej oraz podatku liniowym: pomnóż podstawę przez odpowiednią stawkę (9% lub 4,9%).

- Dla ryczałtowców: ustal progi przychodów i oblicz składkę w oparciu o odpowiedni procent średniego wynagrodzenia.

- Terminy płatności składek zdrowotnych: Pamiętaj o comiesięcznym obowiązku wnoszenia składek zdrowotnych, które należy opłacać do 20. dnia miesiąca za miesiąc poprzedni. Upewnij się również, że złożona została odpowiednia deklaracja ZUS DRA, zawierająca m.in. wyliczoną składkę.

- Monitorowanie zmian w przepisach: Z biegiem czasu mogą pojawić się zmiany w przepisach dotyczących składek zdrowotnych, dlatego warto na bieżąco śledzić wszelkie nowelizacje oraz dostosowywać obliczenia do aktualnych wymogów prawnych.

Minimalna składka zdrowotna i jej konsekwencje dla przedsiębiorców

W poniższej liście przedstawiamy kluczowe aspekty związane z minimalną składką zdrowotną oraz jej wpływem na przedsiębiorców. Zawarte w każdym punkcie informacje dotyczą obliczania składek w zależności od formy opodatkowania, co istotnie wpływa na finanse firm.

- Obliczanie minimalnej składki zdrowotnej: Minimalna składka zdrowotna wynosi 9% od podstawy, którą stanowi 75% kwoty minimalnego wynagrodzenia. W roku 2025 minimalne wynagrodzenie osiągnęło wartość 4 666 zł, co przekłada się na minimalną składkę zdrowotną w wysokości 314,96 zł. Przedsiębiorcy są zobowiązani do regularnego opłacania tej składki, nawet w przypadku niskich dochodów lub wystąpienia strat.

- Forma opodatkowania a wysokość składki: Wysokość składki zdrowotnej różni się w zależności od wybranej formy opodatkowania. Na przykład, dla skali podatkowej składka wynosi 9% dochodu, podczas gdy dla podatku liniowego wynosi 4,9%. Przedsiębiorcy korzystający z ryczałtu opłacają składkę zdrowotną w zależności od osiąganych przychodów. W 2025 roku sytuacja przedstawia się następująco: do 60 000 zł - 461,66 zł; od 60 000 zł do 300 000 zł - 769,43 zł; powyżej 300 000 zł - 1 384,97 zł.

- Skutki braku płatności składki zdrowotnej: Niedopełnienie obowiązku opłacenia składki zdrowotnej w wyznaczonym terminie prowadzi do naliczenia odsetek za zwłokę przez ZUS. Długotrwałe zaległości mogą skutkować egzekucją administracyjną. Chociaż brak automatycznej utraty prawa do świadczeń w ramach publicznej opieki zdrowotnej jest możliwy, to brak ubezpieczenia obliguje do pokrywania pełnych kosztów leczenia z własnych środków.

- Zasady rocznego rozliczenia składki zdrowotnej: Po zakończeniu roku składkowego przedsiębiorcy mają obowiązek złożyć roczne rozliczenie składki zdrowotnej. To pozwala na potwierdzenie, czy naliczone składki były prawidłowe oraz określenie, czy konieczna jest dopłata lub nadpłata za poprzednie miesiące. Przykładowo, dla ryczałtowców możliwe jest pomniejszenie składki o zrealizowane składki społeczne.

Zasady ustalania dochodu do obliczenia składki zdrowotnej

Ustalanie dochodu, który posłuży do obliczenia składki zdrowotnej, może wydawać się skomplikowane, zwłaszcza w kontekście różnych form opodatkowania. Składka zdrowotna w zasadzie uzależniona jest od wypracowanego dochodu, a przedsiębiorcy niezależnie od wybranej metody opodatkowania napotykają zawirowania przepisów, które wprowadzono w ostatnich latach. Wybór pomiędzy opodatkowaniem na zasadzie skali podatkowej, podatkiem liniowym a ryczałtem wprowadza różnice w obliczeniach, które należy uwzględnić przy ustalaniu wysokości składki zdrowotnej. A skoro już tu jesteś, odkryj, jak łatwo obliczyć składki ubezpieczenia samochodu w UK.

Aby obliczyć składkę zdrowotną na podstawie skali, należy ustalić dochód jako różnicę między przychodem a kosztami uzyskania. Dochód ten pomniejsza się także o składki społeczne, które przedsiębiorca opłacił w danym miesiącu. Warto podkreślić, że dochód poszczególnych miesięcy ustala się narastająco, aż do zakończenia roku składkowego, który trwa od 1 lutego danego roku do 31 stycznia następnego. Z tego względu, wynik naszego miesięcznego dochodu ma kluczowe znaczenie dla obliczenia wysokości składki zdrowotnej, którą zapłacimy w nadchodzących miesiącach. Skoro już zahaczyliśmy o ten temat to przeczytaj, jak obliczyć swój podatek dochodowy.

Wysokość składki zdrowotnej na podstawie dochodu i przychodu

Jeśli chodzi o podatek liniowy, składka zdrowotna wynosi 4,9% dochodu. Podobnie jak w przypadku skali podatkowej, również tutaj możliwe jest pomniejszenie dochodu o składki społeczne. Przedsiębiorca, który osiągnie dochód poniżej stawki minimalnej, wciąż ma obowiązek opłacenia minimalnej składki zdrowotnej. W roku 2025 wynosiła ona 314,96 zł, co odpowiada 9% od podstawy, którą stanowi 75% minimalnego wynagrodzenia. Osoby wybierające ryczałt powinny skupić się na przychodzie, ustalając podstawę składki w zależności od progów przychodów. To dodatkowo skomplikowuje sytuację – dla przychodów do 60 000 zł wyniesie to 461,66 zł, od 60 000 zł do 300 000 zł – 769,43 zł, a powyżej 300 000 zł – 1 384,97 zł.

Przekroczenie progu przychodu w przypadku ryczałtu wiąże się z koniecznością dostosowania wysokości składki zdrowotnej. Należy również pamiętać, że brak dochodu w danym miesiącu nie zwalnia od obowiązku jej zapłaty. Ostatecznie, zachowanie porządku i regularności w obliczeniach pozwoli uniknąć nieprzyjemnych niespodzianek oraz ewentualnych kar ze strony ZUS. Mając to wszystko na uwadze, przedsiębiorcy powinni szczegółowo analizować swoje przychody i koszty, by skutecznie zarządzać wysokością składki zdrowotnej i uniknąć nieprzyjemnych niespodzianek w przyszłości.

| Metoda opodatkowania | Podstawa obliczeń | Wysokość składki | Minimalna składka (2025) | Progi przychodu (ryczałt) |

|---|---|---|---|---|

| Skala podatkowa | Dochód = Przychód - Koszty uzyskania - Składki społeczne | Obliczana na podstawie dochodu | Nie dotyczy | Nie dotyczy |

| Podatek liniowy | Dochód = Przychód - Koszty uzyskania - Składki społeczne | 4,9% dochodu | 314,96 zł (9% od podstawy) | Nie dotyczy |

| Ryczałt | Podstawa = Przychód | 461,66 zł (do 60 000 zł) 769,43 zł (60 000 zł - 300 000 zł) 1 384,97 zł (powyżej 300 000 zł) |

Nie dotyczy | Do 60 000 zł: 461,66 zł 60 000 zł - 300 000 zł: 769,43 zł Powyżej 300 000 zł: 1 384,97 zł |

Warto wiedzieć, że zmiany w przepisach dotyczących składek zdrowotnych mogą nastąpić w każdym roku, dlatego przedsiębiorcy powinni na bieżąco śledzić aktualne regulacje i dostosowywać swoje obliczenia w zależności od obowiązujących zasad.

Różnice w obliczaniu składki zdrowotnej dla ryczałtowców i podatników liniowych

Obliczanie składki zdrowotnej w Polsce stanowi znaczące wyzwanie, zwłaszcza gdy weźmiemy pod uwagę różnorodne formy opodatkowania, takie jak ryczałt i podatek liniowy. W przypadku ryczałtowców, wysokość składki zdrowotnej bezpośrednio zależy od osiąganych przychodów, co oznacza, że nie mogą oni odliczać kosztów uzyskania przychodów. W 2025 roku rozwiązano tę kwestię, wprowadzając trzy progi przychodów dla ryczałtowców: do 60 000 zł, od 60 000 zł do 300 000 zł oraz powyżej 300 000 zł. Kiedy przychody nie przekraczają 60 000 zł, podstawą składki zdrowotnej staje się 60% przeciętnego wynagrodzenia, co prowadzi do miesięcznej składki w wysokości około 461,66 zł. Natomiast dla wyższych progów składki wynoszą odpowiednio 769,43 zł oraz 1 384,97 zł.

Podatnicy liniowi, z kolei, którzy wybierają tę formę rozliczeń, płacą składkę zdrowotną w wysokości 4,9% od osiągniętego dochodu, a przy tym uwzględniają również składki społeczne. Co istotne, mają możliwość pomniejszenia dochodu o zapłaconą składkę zdrowotną, aczkolwiek z limitem 12 900 zł rocznie. Dzięki temu, przy wyższych dochodach, zarządzanie składką zdrowotną może okazać się korzystniejsze w porównaniu do ryczałtowców, mimo że nadal pozostaje skomplikowane, zwłaszcza w kontekście zmieniających się przepisów. Na przykład, minimalna składka zdrowotna nie może wynosić mniej niż 9% od 75% minimalnego wynagrodzenia, co także należy uwzględnić podczas obliczeń. Jeżeli interesuje cię ta tematyka to sprawdź, jakie są stawki podatku dochodowego w 2026 roku.

Różnice w ujęciu składki zdrowotnej dla różnych form opodatkowania

Warto zauważyć, że obliczanie składki zdrowotnej dla ryczałtowców i podatników liniowych różni się nie tylko stawką, ale także metodą ustalania podstawy do obliczeń. W przypadku ryczałtowców oceniają przychód za dany rok lub priorytetowo za rok poprzedni, co często wymaga szybkiej analizy, zwłaszcza przy dynamicznych zmianach w przychodach w trakcie roku. Z drugiej strony, podatnicy liniowi opierają wysokość składki zdrowotnej na dochodzie, co czyni cały proces bardziej elastycznym, ponieważ w obliczeniach uwzględniają poniesione koszty. Dodatkowo, roczna kwota składki zdrowotnej, po pomniejszeniu o składki społeczne, staje się istotnym czynnikiem przy planowaniu finansowym dla przedsiębiorcy.

Wybór formy opodatkowania wpływa nie tylko na obliczenia składki zdrowotnej, ale również na zarządzanie finansami w firmie. Dlatego warto dostosować rozwiązania do indywidualnych potrzeb przedsiębiorcy.

Obie formy opodatkowania posiadają swoje zalety i wady, a wybór pomiędzy nimi zazwyczaj zależy od specyfiki prowadzonej działalności. Bez względu na preferencje, niezwykle ważne jest, aby pozostawać na bieżąco ze wszelkimi zmianami prawnymi i rynkowymi, które mogą wpływać na wysokość składki zdrowotnej oraz ogólne obciążenia podatkowe. W związku z tym warto zainwestować w usługi księgowe lub oprogramowanie wspierające zarządzanie finansami, co może ułatwić obliczenia i pomóc w optymalizacji kosztów związanych z ubezpieczeniem zdrowotnym.

Ciekawostką jest, że w 2025 roku wprowadzono nowe regulacje, które znacząco zmieniają sposób obliczania składki zdrowotnej dla ryczałtowców, oferując trzy różne progi przychodów, co może wpłynąć na decyzje przedsiębiorców dotyczące wyboru formy opodatkowania.