Faktura VAT marża stanowi istotny dokument, który zyskał na znaczeniu, szczególnie w przypadku sprzedaży używanych towarów. Skoro o tym mowa to odwiedź artykuł o podatku od towarów i usług. Dzięki temu rozwiązaniu, sprzedawcy mają szansę obliczać podatek VAT jedynie od uzyskanej marży, a nie od całkowitej wartości sprzedaży. W praktyce oznacza to, że sprzedawcy, tacy jak komisy samochodowe czy sklepy z elektroniką, płacą niższy podatek, co wydaje się korzystne. Z drugiej strony, kupujący muszą pamiętać, że ta faktura może okazać się mniej korzystna, ponieważ nie umożliwia odliczenia VAT związanego z zakupem. W efekcie, cała kwota z faktury staje się kosztem uzyskania przychodu, jednak nie ma opcji odzyskania VAT-u.

- Faktura VAT marża umożliwia obliczanie podatku od wartości marży, a nie całkowitej wartości sprzedaży.

- Dotyczy sprzedaży używanych towarów oraz usług turystycznych, takich jak biura podróży.

- Umożliwia sprzedawcom obniżenie obciążeń podatkowych, co zwiększa konkurencyjność cenową.

- Warunkiem zastosowania jest nabycie towarów od osoby fizycznej niebędącej podatnikiem VAT lub od podmiotów korzystających z tej procedury.

- Przykładowo komis samochodowy może obliczyć VAT od marży, co w rezultacie zmniejsza podatek do zapłacenia.

- Od 2025 roku wprowadzone zostaną zmiany, które ograniczają stosowanie procedury dla dzieł sztuki i przedmiotów kolekcjonerskich z obniżoną stawką VAT przy imporcie.

- Kupujący na fakturę VAT marża nie mogą odliczać VAT-u, co może być niekorzystne dla firm planujących dalszą odsprzedaż przedmiotów.

- Procedura wiąże się z koniecznością prowadzenia szczegółowej ewidencji zakupów i sprzedaży.

- Pomimo wielu korzyści, istnieją ograniczenia w dostępie do procedury VAT marża dla różnych grup podatników.

Jednym z kluczowych warunków stosowania faktury VAT marża jest konieczność nabycia towaru od osoby fizycznej, która nie jest podatnikiem VAT, lub od podmiotu, który również korzystał z tej procedury. Typowe przykłady używanych przedmiotów obejmują samochody, sprzęt elektroniczny oraz odzież. Rozważmy, jak to wygląda w praktyce. Wyobraźmy sobie, że komis samochodowy nabywa auto za 20 000 zł, a następnie sprzedaje je za 25 000 zł. W tej sytuacji marża wynosi 5 000 zł, a podatek VAT od tej marży oscyluje wokół 934 zł. Taki schemat działania pozwala na obniżenie podatków oraz utrzymanie konkurencyjności cenowej.

Procedura VAT marża dotyczy określonych rodzajów działalności

Procedura VAT marża nie jest dostępna dla każdego sprzedawcy, lecz jedynie dla wybranej grupy podatników. Oprócz komisów i sprzedawców używanych towarów, w tę procedurę wchodzą także biura turystyczne, które oferują pakiety wycieczek. Ważne jest, aby transakcje realizowane były z osobami fizycznymi lub innymi podatnikami, którzy nie dokonali odliczeń VAT. Co więcej, z dniem 2025 roku w kontekście sprzedaży dzieł sztuki i przedmiotów kolekcjonerskich wejdą w życie nowe zasady, które zabronią stosowania tej procedury, jeśli przy imporcie zastosowano obniżone stawki VAT. Z tego powodu, przedsiębiorcy muszą na bieżąco śledzić przepisy, aby nie stracić możliwości korzystania z tej korzystnej opcji podatkowej.

Faktura VAT marża jest wsparciem dla sprzedawców, którzy pragną zwiększyć swoją konkurencyjność poprzez obniżenie kosztów podatkowych. Kluczowe jest jednak zrozumienie jej zasad, aby uniknąć nieprzyjemnych niespodzianek.

Reasumując, faktura VAT marża stanowi atrakcyjne narzędzie dla sprzedawców używanych towarów i usług turystycznych, które umożliwia obniżenie obciążeń podatkowych. Niemniej jednak, kupujący powinni zdawać sobie sprawę, że nabywając towary na fakturę marża, tracą możliwość odliczenia VAT-u. Z perspektywy rynkowej, zastosowanie tej procedury w stosownych warunkach ma potencjał znacząco wpłynąć na konkurencyjność cenową i rentowność działalności. Właśnie dlatego znajomość obowiązujących przepisów oraz ich prawidłowe stosowanie są niezbędne dla przedsiębiorców, którzy pragną w pełni wykorzystać możliwości oferowane przez to rozwiązanie.

| Aspekt | Opis |

|---|---|

| Dokument | Faktura VAT marża |

| Podstawa opodatkowania | Podatek VAT obliczany od marży, a nie od całkowitej wartości sprzedaży |

| Przykład użycia | Komisy samochodowe, sklepy z elektroniką |

| Przypadek sprzedaży | Nabycie auta za 20 000 zł, sprzedaż za 25 000 zł, marża 5 000 zł, VAT 934 zł |

| Warunki stosowania | Nabycie od osoby fizycznej niebędącej podatnikiem VAT lub podmiotu korzystającego z procedury |

| Rodzaje działalności | Komisy, sprzedawcy używanych towarów, biura turystyczne |

| Zmiany od 2025 roku | Zakaz stosowania procedury dla dzieł sztuki i przedmiotów kolekcjonerskich z obniżoną stawką VAT przy imporcie |

| Korzyści dla sprzedawców | Możliwość obniżenia kosztów podatkowych i zwiększenia konkurencyjności |

| Utrata dla kupujących | Brak możliwości odliczenia VAT |

Jak wystawić fakturę VAT marża i jakie są jej wymagania?

W poniższej liście przedstawiamy szczegółowe kroki, które umożliwią Ci wystawienie faktury VAT marża. Uwzględnimy tutaj zarówno wymagane elementy, jak i istotne zasady prawne. Warto podkreślić, że procedura ta odgrywa kluczową rolę dla przedsiębiorców zajmujących się sprzedażą towarów używanych, dzieł sztuki oraz świadczeniem usług turystycznych. Zachęcamy do zapoznania się z poszczególnymi punktami, aby skutecznie przeprowadzić proces wystawienia faktury.

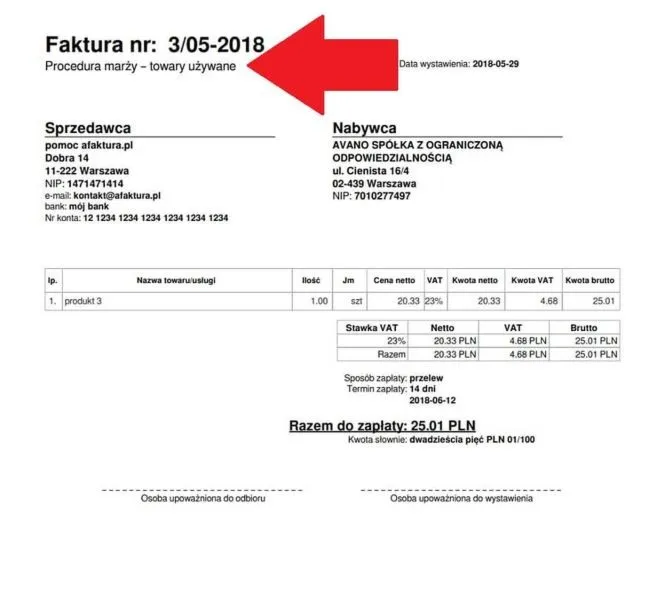

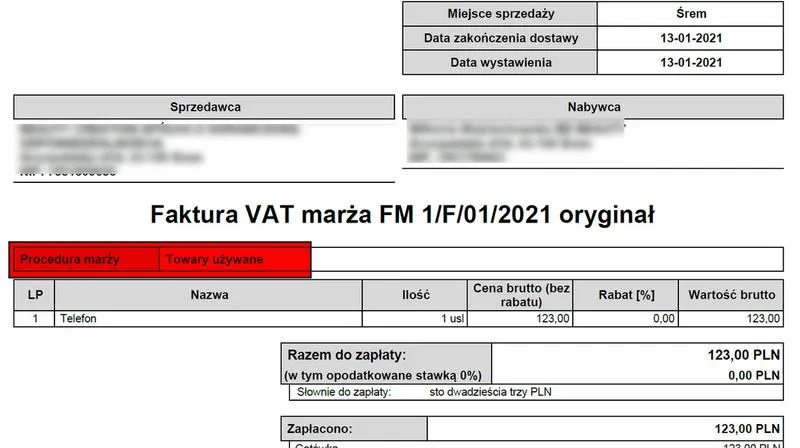

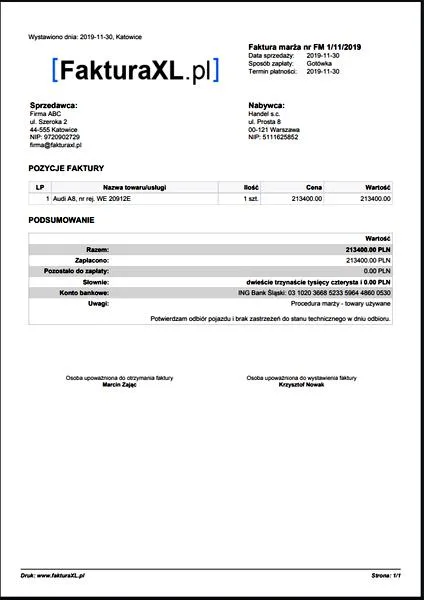

- Ustal typ towaru lub usługi - Na początku zidentyfikuj, czy Twoja sprzedaż dotyczy towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich, antyków lub usług turystycznych. Warto pamiętać, że w zależności od wybranej kategorii, faktura musi zawierać odpowiednią adnotację, na przykład „procedura marży – towary używane” lub „procedura marży dla biur podróży”.

- Zbierz wymagane dane - Kolejnym krokiem jest przygotowanie danych potrzebnych do wystawienia faktury. W tej fazie musisz zadbać o następujące informacje:

- datę wystawienia oraz datę sprzedaży,

- numer faktury,

- dane sprzedającego i nabywcy (imię/nazwisko lub nazwa firmy, adres oraz NIP nabywcy, jeżeli to przedsiębiorca podatnik VAT),

- nazwa towaru lub usługi oraz miara i ilość towaru.

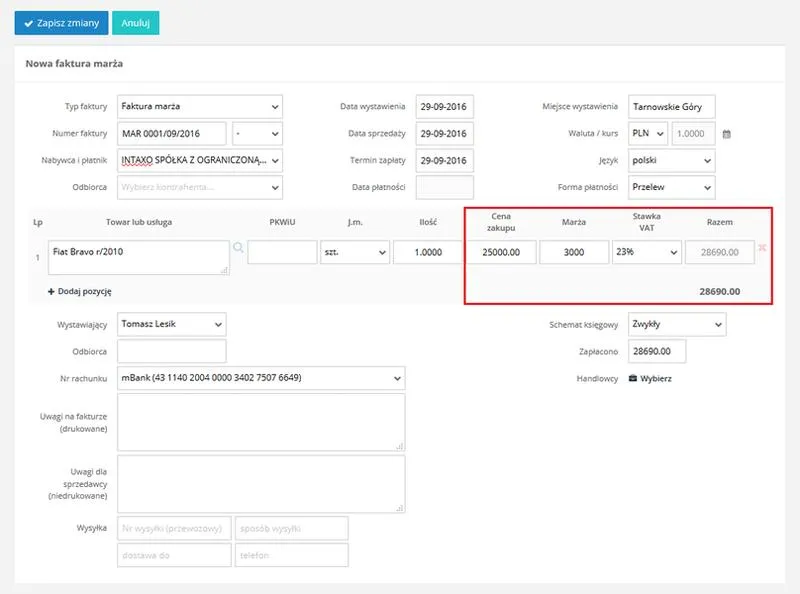

- Oblicz marżę - Następnie przejdź do obliczenia marży, która stanowi różnicę pomiędzy ceną sprzedaży a ceną nabycia towaru, uwzględniając kwotę VAT. Najpierw oblicz marżę brutto, korzystając z formuły: (cena sprzedaży - cena zakupu), a następnie marżę netto, stosując wzór: (marża brutto x 23) / 123, jeśli stawka VAT wynosi 23%.

- Wypisz kwotę należności ogółem - Na fakturze podaj łączną kwotę należności, która powinna obejmować zarówno marżę, jak i VAT, aczkolwiek nie wyszczególniaj tych elementów. Pamiętaj, że wskazanie stawki VAT lub kwoty podatku na fakturze VAT marża nie jest konieczne.

- Uzupełnij adnotację o procedurze marży - Pamiętaj, by na fakturze umieścić stosowną adnotację, która informuje, że sprzedawana transakcja dotyczy procedury marży. Przykładowe adnotacje mogą brzmieć: „procedura marży – dzieła sztuki” lub „procedura marży – towary używane”.

- Księguj transakcje zgodnie z obowiązkami ewidencyjnymi - Warto prowadzić ewidencję, która pozwoli w łatwy sposób powiązać cenę zakupu z ceną sprzedaży dla każdego towaru lub usługi. Specjalna ewidencja powinna zawierać takie informacje jak: dane dotyczące nabycia towaru, wartość nabycia oraz wartość i datę sprzedaży towaru.

- Przygotuj do złożenia deklaracji VAT - Na koniec upewnij się, że dane zawarte w fakturze VAT marża są prawidłowo uwzględnione w pliku JPK_V7, a odpowiednie kody (MR_UZ dla towarów używanych, MR_T dla usług turystyki) są oznaczone. Pamiętaj o tym, aby każda sprzedaż w systemie VAT marża miała prowadzone oddzielne ewidencje.

Korzyści i ograniczenia stosowania procedury VAT marża

Wykorzystanie procedury VAT marża przynosi wiele korzyści przedsiębiorcom zajmującym się handlem towarami używanymi, dziełami sztuki, antykami oraz świadczeniem usług turystycznych. Przede wszystkim, jedna z najważniejszych zalet to możliwość obniżenia obciążeń podatkowych, ponieważ podatek VAT naliczany jest tylko od marży, co stanowi różnicę między ceną sprzedaży a ceną zakupu towaru. Jeśli interesują cię takie tematy to sprawdź, jak właściwie wpłacać podatek za wynajem. Na przykład, gdy komis samochodowy kupuje auto za 30 000 zł, a następnie sprzedaje je za 35 000 zł, podatek VAT zapłacony od marży wynosi jedynie 934,96 zł. W przypadku standardowego naliczania VAT, od pełnej kwoty, podatek wyniósłby aż 1 600 zł. Taka różnica w obciążeniach podatkowych ma kluczowe znaczenie dla prowadzenia konkurencyjnej działalności.

Co więcej, procedura ta znacząco upraszcza formalności związane z wystawianiem faktur. Możliwość pominięcia wyszczególnienia kwoty podatku VAT na fakturze oszczędza czas przedsiębiorców oraz zmniejsza ryzyko popełnienia pomyłek. Dodatkowo, niższe obciążenia podatkowe umożliwiają sprzedawcom oferowanie swoim klientom atrakcyjniejszych cen. W branży turystycznej, gdzie ceny pakietów często konkurują ze sobą, zastosowanie procedury VAT marża zwiększa popyt na usługi, co dodatkowo stymuluje rozwój tej gałęzi biznesu.

Ograniczenia stosowania procedury VAT marża

Niemniej jednak, jak każde rozwiązanie, procedura VAT marża wiąże się z pewnymi ograniczeniami. Przede wszystkim, tylko wybrane grupy podatników mogą z niej skorzystać; głównie dotyczą one przedsiębiorców, którzy nabywają towary od osób niewidniejących w ewidencji VAT lub w przypadkach, gdy dostawa jest zwolniona z VAT. Stąd przedsiębiorcy kupujący używane towary powinni dokładnie monitorować źródła ich zakupu, aby upewnić się, że spełniają wymogi stosowania tej procedury. Co ważne, nabywcy dokonujący zakupu na fakturę VAT marża nie mogą odliczać VAT, co może być szczególnie niekorzystne dla firm, które planują dalszą odsprzedaż towarów.

Na zakończenie, obowiązek prowadzenia szczegółowej ewidencji oraz ograniczenia dotyczące stosowania procedury mogą wprowadzać dodatkowy stres dla przedsiębiorców. W sytuacjach sprzedaży, gdzie marża staje się ujemna, a zatem cena zakupu przewyższa cenę sprzedaży, na tym obowiązek prowadzenia ewidencji i raportowania również obowiązuje, co może być frustrujące dla firm dążących do minimalizacji formalności. Dlatego, mimo licznych zalet procedury VAT marża, warto starannie rozważyć, czy stanowi ona optymalne rozwiązanie dla konkretnej działalności gospodarczej.

Oto kilka informacji dotyczących ograniczeń procedury VAT marża:

- Tylko wybrane grupy podatników mogą z niej skorzystać.

- Dotyczy to głównie przedsiębiorców nabywających towary od osób niewidniejących w ewidencji VAT.

- Dostawa musi być zwolniona z VAT.

- Nabywcy nie mogą odliczać VAT od zakupów na fakturę VAT marża.

Ciekawostką jest to, że przedsiębiorcy, korzystający z procedury VAT marża, mogą w pewnych sytuacjach napotkać trudności w ustaleniu poprawnej marży, zwłaszcza gdy nabywają używane towary w różnych stanach technicznych lub wizualnych, co może wpływać na ich wartość rynkową, a tym samym na wysokość naliczanego podatku VAT.

Zastosowanie VAT marża w usługach turystycznych – kluczowe informacje

Procedura VAT marża to niezwykle ważny temat w kontekście usług turystycznych, który zdecydowanie zasługuje na naszą uwagę. Jako przedsiębiorca działający w branży turystycznej, doskonale zdaję sobie sprawę, jak istotna jest możliwość korzystania z tej procedury. Umożliwia ona bowiem opodatkowanie jedynie marży, co oznacza, że podatnicy mogą skupić się na różnicy między ceną nabycia a ceną sprzedaży, a nie na całej wartości usługi. W rezultacie, organizatorzy wycieczek mogą oferować atrakcyjniejsze ceny, co zdecydowanie zwiększa ich konkurencyjność na rynku.

Korzyści płynące z zastosowania VAT marża w turystyce

Przechodząc do praktyki, warto zauważyć, że usługi turystyczne kwalifikujące się do VAT marża obejmują wiele aspektów, takich jak transport, zakwaterowanie, wyżywienie oraz różnego rodzaju ubezpieczenia. Należy podkreślić, że w przypadku świadczenia tych usług w ramach wycieczek, zastosowanie procedury marży niesie za sobą szczególne korzyści. Dzięki uproszczonej metodzie obliczania VAT, organizatorzy turystyki mogą znacząco zredukować swoje zobowiązania podatkowe. Standardowa stawka VAT wynosi 23%, jednak w sytuacji, gdy usługi świadczone są poza terytorium Unii Europejskiej, przedsiębiorcy mogą zastosować stawkę 0%. Oczywiście kluczowa jest odpowiednia dokumentacja, która umożliwia skorzystanie z tej ulgi.

Przykłady zastosowania VAT marża w praktyce

Wyobraźmy sobie zatem sytuację, w której biuro podróży planuje wycieczkę do Włoch. Biuro nabywa usługi noclegowe oraz transport od różnych dostawców, a następnie tworzy pakiet turystyczny, który sprzedaje z odpowiednim zyskiem. W przypadku, kiedy biuro kupi te usługi od innych przedsiębiorców, którzy stosują VAT marża, to odprowadzi tylko podatek od tej różnicy, co może prowadzić do znacznych oszczędności. Uwzględniając aktualne stawki, taka sytuacja pozwala utrzymać niższy poziom cen dla ostatecznego klienta, co jest korzystne zarówno dla biura podróży, jak i dla turystów.

Pamiętajmy jednak, że przedsiębiorcy korzystający z procedury VAT marża mają obowiązek prowadzenia dokładnej ewidencji zakupów i sprzedaży. Ważne, aby rzetelnie udokumentować wszystkie wydatki związane z nabyciem usług. Na fakturze VAT marża nie powinny być wyszczególnione stawki VAT ani kwoty podatku, co chociaż może wydawać się prostsze, wymaga dobrej organizacji oraz zrozumienia przepisów. Kluczowe jest, aby na fakturze znalazły się odpowiednie oznaczenia, jak "procedura marży dla biur podróży", co pozwoli uniknąć ewentualnych problemów w przyszłości.

Ciekawostką jest, że procedura VAT marża jest szczególnie korzystna dla biur podróży, ponieważ dzięki niej mogą one nie tylko obniżyć zobowiązania podatkowe, ale również tworzyć bardziej konkurencyjne oferty, co ma kluczowe znaczenie w branży, w której cena często decyduje o wyborze danego przewoźnika lub organizatora wycieczki.

Źródła:

- https://poradnikprzedsiebiorcy.pl/-faktura-vat-marza-kiedy-mozna-ja-wystawic

- https://base.com/pl-PL/blog/faktura-vat-marza/

- https://firmove.pl/aktualnosci/finanse/ksiegowosc/faktura-vat-marza-co-to-jest

- https://nfg.pl/blog/faktura-vat-marza-czym-jest-i-gdzie-znajduje-zastosowanie

- https://www.fakturaxl.pl/faktura-vat-marza-jak-wyliczyc-vat

- https://www.comarchbetterfly.pl/poradnik-przedsiebiorcy/faktura-vat-marza-co-to-jest-i-kiedy-mozna-ja-wystawic/

- https://www.otomoto.pl/news/faktura-vat-marza

- https://sklep.infor.pl/artykul-opodatkowanie-sprzedazy-samochodu-w-ramach-systemu-vat-marza

- https://www.ifirma.pl/blog/faktura-vat-marza-kiedy-ma-zastosowanie-jak-wyglada-rozliczenie-kluczowe-informacje-2025/