W świecie transakcji międzynarodowych bank beneficjenta pełni kluczową rolę, której znaczenie często umyka uwadze. To właśnie ten podmiot realizuje istotną funkcję finalizacji płatności pomiędzy różnymi stronami, co zapewnia bezpieczeństwo oraz płynność transakcji. Jak już się tu znalazłeś, dowiedz się, co oznacza blokada transakcji w Alior Bank. Kiedy zleceniodawca dokonuje przelewu, jego bank przekazuje środki do banku beneficjenta, który następnie uznaje rachunek odbiorcy. Taki mechanizm okazuje się niezwykle istotny dla utrzymania zaufania w międzynarodowym obrocie finansowym.

- Bank beneficjenta pełni kluczową rolę w finalizacji transakcji międzynarodowych.

- Odpowiada za realizację dyspozycji płatniczych oraz zarządzanie wymianą walutową.

- Bezpieczeństwo i sprawność operacji banku beneficjenta są kluczowe dla reputacji banku oraz zaufania klientów.

- Efektywne zarządzanie ryzykiem finansowym przez bank beneficjenta jest niezbędne dla stabilności rynku.

- Pomoc publiczna ma zarówno pozytywne, jak i negatywne efekty na funkcjonowanie banków beneficjenta.

- Złożoność procesów płatniczych wymaga współpracy i przestrzegania regulacji przez różne instytucje finansowe.

- Wysokiej jakości usługi bankowe opierają się na bezpieczeństwie, przejrzystości oraz elastyczności działania.

- Rozwój technologii wpływa na oczekiwania klientów oraz sposób przetwarzania transakcji przez banki.

Rola banku beneficjenta w międzynarodowych transakcjach

W przypadku banku beneficjenta, nie chodzi jedynie o realizację dyspozycji płatniczych, lecz także o zarządzanie różnorodnymi aspektami związanymi z przyjmowaniem płatności. Zobowiązania tego banku obejmują ułatwienie wymiany walutowej oraz zapewnienie, że wszystkie transakcje są zgodne z obowiązującymi przepisami finansowymi. Świadomość klientów o bezpieczeństwie ich środków oraz sprawnym przebiegu realizacji płatności ma ogromne znaczenie. Skoro już tu trafiłeś, sprawdź, jak łatwo zamknąć konto w Raiffeisen Digital Bank. Dodatkowo, umowy pomiędzy bankami regulują zasady wzajemnej współpracy, co umacnia stabilność całego procesu.

Bezpieczeństwo i sprawność operacji banku beneficjenta

Aby bank beneficjenta mógł funkcjonować efektywnie, korzysta z nowoczesnych technologii oraz systemów płatniczych. Wysoki poziom bezpieczeństwa wpływa na reputację banku oraz zaufanie jego klientów. W obliczu globalizacji oraz rosnącej liczby transakcji międzynarodowych, banki stają przed różnorodnymi wyzwaniami. Dla zainteresowanych tą tematyką: dowiedz się, jak banki ustalają wartość nieruchomości. Jednym z nich jest zapewnienie odpowiedniego poziomu zabezpieczeń przed oszustwami i nieautoryzowanym dostępem do rachunków.

Podsumowując, bank beneficjenta stanowi centralny element każdego przelewu międzynarodowego. Jego rolę w zapewnieniu bezpieczeństwa, efektywności oraz zgodności ze standardami finansowymi można uznać za nieocenioną. Dzięki odpowiednim regulacjom oraz nowoczesnym technologiom, banki są w stanie skutecznie zarządzać płatnościami, co w konsekwencji przyczynia się do stabilności rynku finansowego na całym świecie.

Rola beneficiary bank w zarządzaniu ryzykiem finansowym

Rola banku beneficjenta w zarządzaniu ryzykiem finansowym odgrywa kluczowe znaczenie, zwłaszcza w kontekście współczesnej gospodarki. Jako instytucja, która otrzymuje płatności od banków zleceniodawców, bank beneficjenta nie tylko przeprowadza przelewy, ale także musi skutecznie zarządzać ryzykiem związanym z przyjmowanymi środkami. W związku z tym niezbędne jest monitorowanie nie tylko stabilności klientów, ale też ogólnej kondycji rynku, w którym instytucja działa. Właściwe oszacowanie ryzyka, dzięki czemu banki mogą minimalizować potencjalne straty oraz efektywnie planować strategie działania, staje się kluczowe.

W obliczu zmiennych warunków rynkowych oraz różnorodności klientów, banki beneficjenta mają obowiązek wdrażania odpowiednich mechanizmów zarządzania ryzykiem. Kluczowe staje się zrozumienie profilu ryzyka zarówno swoich klientów, jak i dostępnych aktywów. Przemyślana ocena kondycji finansowej oraz zdolności kredytowej klientów pomaga unikać sytuacji, w których mogliby oni stać się niewypłacalni. Dzięki temu banki zabezpieczają cały system finansowy institution.

Bank beneficjenta jako kluczowy element stabilności finansowej

Nie można zapominać o znaczeniu, jakie bank beneficjenta posiada w zapewnieniu ciągłości i stabilności systemu bankowego. Gdy instytucja ta udziela pomocy finansowej innym bankom, musi przestrzegać określonych zasad, które mają na celu ograniczenie zakłóceń konkurencyjnych na rynku. Odpowiednie środki zaradcze, takie jak dokapitalizowanie czy wykorzystanie własnych zasobów, pozwalają bankowi beneficjenta w pełni wykorzystywać swoje możliwości i ograniczać ewentualne ryzyko zewnętrzne.

Współpraca z instytucjami rządowymi i innymi bankami okazuje się niezbędna dla efektywnego zarządzania ryzykiem. Dlatego bank beneficjenta powinien utrzymywać stały kontakt z organami regulacyjnymi, aby w porę wprowadzać zmiany w polityce zarządzania ryzykiem oraz dostosowywać się do zmieniających się realiów rynkowych. Dzięki temu zyskuje możliwość skutecznego chronienia swoich interesów oraz interesów klientów, co przyczynia się do ogólnej stabilności sektora finansowego.

Poniżej przedstawiam kilka kluczowych zasad, które powinny być przestrzegane przez bank beneficjenta w kontekście zarządzania ryzykiem:

- Monitorowanie kondycji finansowej klientów;

- Analiza profilu ryzyka dostępnych aktywów;

- Wdrażanie skutecznych mechanizmów zarządzania ryzykiem;

- Utrzymywanie stałego kontaktu z organami regulacyjnymi;

- Reagowanie na zmieniające się realia rynkowe.

| Kluczowe zasady zarządzania ryzykiem |

|---|

| Monitorowanie kondycji finansowej klientów |

| Analiza profilu ryzyka dostępnych aktywów |

| Wdrażanie skutecznych mechanizmów zarządzania ryzykiem |

| Utrzymywanie stałego kontaktu z organami regulacyjnymi |

| Reagowanie na zmieniające się realia rynkowe |

Ciekawostką jest, że banki beneficjenta mogą korzystać z zaawansowanych technologii, takich jak algorytmy uczenia maszynowego, do analizy danych o transakcjach i przewidywania potencjalnych ryzyk, co znacząco zwiększa ich zdolność do zarządzania ryzykiem finansowym.

Wpływ pomocy publicznej na funkcjonowanie banków beneficjenta

Pomoc publiczna w sektorze bankowym wywołuje kontrowersje, a także intensywne debaty dotyczące jej wpływu na funkcjonowanie instytucji finansowych. Osobiście, jako osoba zainteresowana tym zagadnieniem, dostrzegam, że tego rodzaju wsparcie może przynieść zarówno pozytywne, jak i negatywne skutki dla banków korzystających z pomocy. Jeśli ciekawią cię takie treści to odkryj zalety smart banków i dowiedz się więcej. Przede wszystkim, wsparcie finansowe od państwa umożliwia bankom przetrwanie trudnych czasów oraz stabilizację ich sytuacji finansowej. W rezultacie, może to prowadzić do zwiększenia zaufania klientów i inwestorów, co szczególnie w kontekście kryzysu finansowego odgrywa kluczową rolę. Warto jednak podkreślić, że otrzymywanie takiego wsparcia wiąże się z obowiązkiem osiągania określonych celów, takich jak utrzymanie płynności kredytowej dla klientów, co z kolei może wpłynąć na strategię działań banku.

Innymi słowy, pomoc publiczna to przysłowiowe podwójne ostrze. Z jednej strony, udostępnia bankom możliwość odbudowy oraz kontynuacji działalności na rynku, a z drugiej strony, może prowadzić do zakłócenia konkurencji. W miarę zwiększenia dostępności kapitału dla banków korzystających z pomocy, standardy kredytowania mogą się obniżać, co maluje obraz niesprawiedliwego wyścigu. Dodatkowo, banki, które korzystają z tego wsparcia, często zdobywają przewagę nad konkurentami, co zdecydowanie nie sprzyja rynkowej rywalizacji, a także innowacjom. W dłuższej perspektywie, takie zjawisko może prowadzić do sytuacji znanej ekonomistom jako "zatrzymanie się w miejscu", gdzie banki stają się mniej skłonne do podejmowania ryzykownych, lecz potencjalnie zyskownych inwestycji.

Pomoc publiczna wymaga odpowiedzialnego podejścia do zarządzania ryzykiem

Jeden z kluczowych aspektów związanych z tą pomocą powinien dotyczyć odpowiedzialnego zarządzania ryzykiem przez banki beneficjentów. Na przykład, konieczność przedstawienia planu restrukturyzacji stanowi wyraźny sygnał z strony regulatorów, że sukces nie jest zagwarantowany. Banki zobowiązane są do wdrażania własnych zasobów w proces restrukturyzacji, co choćby może stanowić wyzwanie, jednocześnie sprzyja bardziej zrównoważonemu rozwojowi. Ironią losu wydaje się fakt, że pomoc publiczna, która ma na celu ratowanie instytucji, równocześnie narzuca na nie nowe wyzwania. Kluczowym pytaniem pozostaje, w jaki sposób banki dostosują swoje strategie do nieustannie zmieniających się okoliczności rynkowych.

W końcu, pomoc publiczna ma na celu wspieranie szerszej gospodarki. Kiedy banki osiągają stabilność, zyskują również lepszą zdolność do wspierania małych i średnich przedsiębiorstw, co jest niezbędne dla wzrostu gospodarczego. W mojej ocenie, mądrze skonstruowane wsparcie publiczne, które zarówno podnosi banki, jak i cały ekosystem gospodarczy, stanowi klucz do sukcesu. Równocześnie, wymaga to ciągłego monitorowania sytuacji na rynku oraz elastyczności zarówno ze strony instytucji publicznych, jak i samych banków, aby zapewnić, że ta pomoc przynosi zamierzony efekt – stabilną oraz dobrze funkcjonującą gospodarkę. Właściwie zachowany balans w tym procesie okazuje się być najważniejszym wyzwaniem zarówno w przyznawaniu, jak i korzystaniu z pomocy publicznej przez banki.

Ciekawostką jest, że w wyniku pandemii COVID-19 wiele krajów na świecie zwiększyło poziom pomocy publicznej dla banków, co nie tylko pomogło im przetrwać kryzys, ale również stworzyło nowe regulacje dotyczące przejrzystości i odpowiedzialności w ich działalności.

Złożoność procesów płatniczych z udziałem beneficiary bank

W procesach płatniczych, w których uczestniczy bank beneficjenta, zaangażowane są liczne instytucje, co sprawia, że są one dość złożone i wymagają ścisłej współpracy oraz przestrzegania szczegółowych regulacji. Z perspektywy osoby zajmującej się finansami na co dzień, obserwacja tego mechanizmu może być naprawdę fascynująca. Przede wszystkim każda transakcja wymaga od banku beneficjenta, aby postępował zgodnie z ustalonymi procedurami oraz regulacjami. Dodatkowo, istotnym elementem staje się weryfikacja, czy środki zaksięgują się na rachunku beneficjenta w wyznaczonym czasie, co niestety nie zawsze jest takie proste.

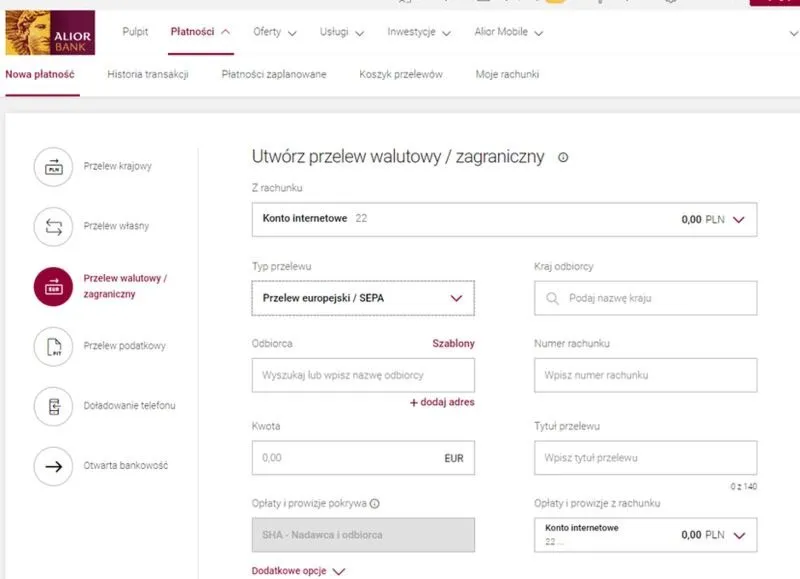

Warto zwrócić uwagę na znaczenie transparentności w tych procesach. Kluczowe staje się ustalenie jasnych zasad działania dla wszystkich stron – od banku zleceniodawcy, przez bank beneficjenta, po samego odbiorcę środków. Jak już zgłębiasz ten temat, poznaj czas trwania przelewów między bankami. Dzięki temu każdy uczestnik systemu zyskuje pewność, że transakcje będą realizowane sprawnie i bezproblemowo. Niestety, w praktyce często pojawiają się różnorodne trudności, na przykład wskutek zmian w przepisach prawa czy międzynarodowych regulacjach dotyczących płatności.

Wymagania dotyczące jakości usług w bankingu

Niezwykle istotne staje się także, aby banki traktowały kwestie związane z jakością i bezpieczeństwem usług jako priorytet. Bank beneficjenta powinien posiadać odpowiednie procedury, które nie tylko umożliwiają szybkie, ale przede wszystkim bezpieczne przetwarzanie transakcji. Szeroki zakres regulacji, z jakim muszą się zmierzyć, ma na celu minimalizowanie ryzyka związanego z operacjami finansowymi. Co więcej, w przypadku jakichkolwiek nieprawidłowości banki muszą reagować szybko, co także wymaga od nich elastyczności i innowacyjności.

Na zakończenie, złożoność procesów płatniczych z udziałem banku beneficjenta podkreśla znaczenie współpracy międzybankowej oraz inwestycji w nowe technologie. Każdy nowy system płatności, jak na przykład SEPA, wprowadza zmiany w realizacji transakcji, co ma na celu uproszczenie całego procesu. Z mojego doświadczenia wynika, że wraz z rozwojem technologii rosną także oczekiwania klientów, co z kolei sprawia, że banki muszą na bieżąco adaptować się do tych zmian, aby sprostać wymaganiom swoich klientów oraz utrzymać ich zaufanie.

Wśród kluczowych wymagań dotyczących jakości usług w bankingu można wymienić:

- Bezpieczeństwo transakcji i środków klientów.

- Przejrzystość procedur i regulacji.

- Elastyczność w reagowaniu na zmiany i nieprawidłowości.

- Inwestycje w nowe technologie i innowacyjne rozwiązania.

Ciekawostką jest, że banki korzystają z tzw. systemów SWIFT, które umożliwiają szybką i bezpieczną wymianę informacji o transakcjach międzynarodowych, ale jednocześnie wprowadzenie nowych regulacji czy zmiany w przepisach krajowych mogą znacząco wpłynąć na czas realizacji przelewów.

Źródła:

- https://www.linguee.pl/angielski-polski/t%C5%82umaczenie/beneficiary+bank.html

- https://expander.pl/slownik/beneficjent/