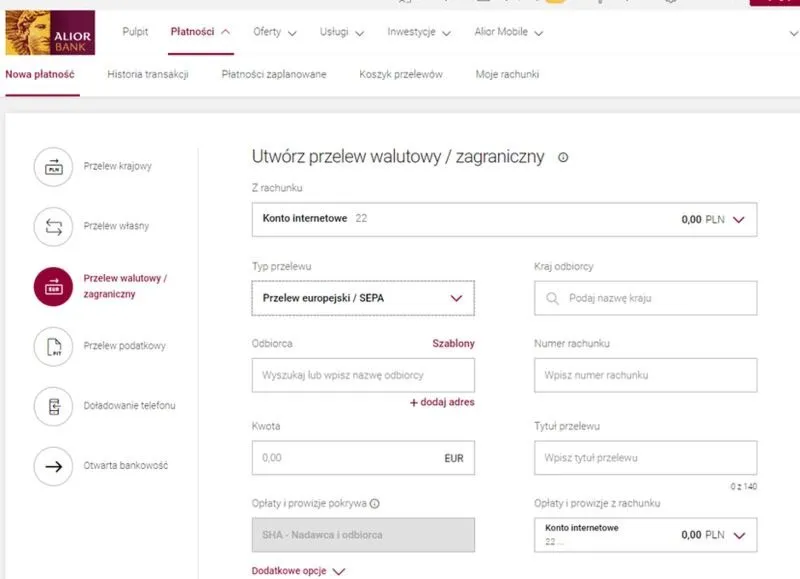

Podczas dokonywania przelewów międzynarodowych, warto zwrócić uwagę na dwie najpopularniejsze metody: SEPA i SWIFT. Jako ktoś, kto często przesyła pieniądze z Niemiec do Polski, mogę ze spokojem potwierdzić, że zarówno jedna, jak i druga opcja posiada swoje zalety oraz ograniczenia. Przelewy SEPA, które umożliwiają szybkie połączenia między krajami strefy euro, realizują się zazwyczaj w ciągu jednego dnia roboczego. Z drugiej strony, system SWIFT, mimo że obsługuje wiele transakcji również w euro, pozwala na transfery do znacznie większej liczby krajów na całym świecie, co czasami wydłuża czas realizacji. Mała wstawka: sprawdź, które banki oferują najlepsze warunki dla czeków zagranicznych.

- Przelewy SEPA realizują się zazwyczaj w ciągu jednego dnia roboczego, a koszty mogą być niskie lub darmowe.

- Przelewy SWIFT mogą zająć od 2 do 3 dni roboczych, z możliwością przyspieszenia za dodatkową opłatą, ale mogą wiązać się z wyższymi kosztami.

- Ważne jest zlecanie przelewów w odpowiednich godzinach księgowania, co wpływa na czas realizacji.

- Korzyści z korzystania z bankowości internetowej: szybsze realizacje i wygoda.

- Usługi transferu online, takie jak Wise, oferują korzystne kursy i szybsze przelewy.

- Przelewy natychmiastowe SEPA mogą dotrzeć na konto odbiorcy w kilkanaście sekund, co jest opłacalne w pilnych sytuacjach.

- Dokładność podawanych danych odbiorcy (numer IBAN, kod SWIFT) jest kluczowa dla uniknięcia opóźnień i dodatkowych kosztów.

Przelewy SEPA charakteryzują się szybką realizacją

SEPA, czyli Jednolity Obszar Płatniczy w Euro, sprawdza się doskonale dla osób, które chcą przesyłać środki wewnątrz Europy. Przelewy te cechują się niskimi kosztami oraz prostotą, a ich realizacja zazwyczaj kończy się w 24 godziny (D+1). Powinno się również pamiętać, że dokonując przelewu SEPA przed poranną sesją księgowania, istnieje szansa, że środki dotrą na konto odbiorcy jeszcze tego samego dnia. Jeśli masz chwilę, sprawdź, kiedy możesz oczekiwać przelewu w piątek wieczorem. Istotny jest również aspekt kosztowy; wiele banków oferuje te przelewy za darmo lub za niewielką opłatą, co czyni je szczególnie atrakcyjną opcją dla osób zlecających płatności regularnie.

Przelewy SWIFT to globalna opcja z elastycznością kosztową

Jeśli chodzi o przelewy SWIFT, ich większy zasięg umożliwia przesyłanie funduszy do praktycznie każdego zakątka świata. Standardowy czas realizacji zlecenia wynosi zazwyczaj od 2 do 3 dni roboczych, aczkolwiek można go przyspieszyć, co wiąże się jednak z wyższymi kosztami. Infrastruktura SWIFT pozwala również na zlecanie przelewów w wielu walutach, co jest kluczowe, gdy planujemy przelać pieniądze do krajów spoza strefy euro. Warto pamiętać, że koszty przelewów SWIFT mogą różnić się znacznie i osiągać nawet kilka procent przesyłanej kwoty, co należy wziąć pod uwagę przy wyborze metody transferu.

Decyzję pomiędzy SEPA a SWIFT często podejmujemy na podstawie konkretnej sytuacji oraz osobistych potrzeb. Osobiście preferuję przelewy SEPA, ponieważ są szybsze i tańsze w przypadku europejskich transakcji. Natomiast kiedy muszę przesłać pieniądze do miejsca, gdzie nie ma opcji SEPA, wówczas decyduję się na SWIFT. Każda z tych metod ma swoje unikalne cechy, które należy rozważyć, aby efektywnie zoptymalizować przesyłanie pieniędzy na międzynarodowym poziomie.

Jak skrócić czas przelewu z Niemiec do Polski

Gdy zachodzi potrzeba przesłania pieniędzy z Niemiec do Polski, zrozumienie wpływających na czas realizacji przelewu czynników staje się kluczowe. W tym artykule przedstawimy istotne informacje oraz praktyczne wskazówki, które pomogą Ci zminimalizować czas oczekiwania na przelew, a także skutecznie przekazać środki do odbiorcy.

- Wybór odpowiedniego rodzaju przelewu: Decydując się na przesyłanie pieniędzy, masz możliwość wyboru między dwoma głównymi typami przelewów międzynarodowych: SEPA oraz SWIFT. Przelew SEPA, który realizuje się w euro, zazwyczaj dociera do odbiorcy w ciągu jednego dnia roboczego. Natomiast przelew SWIFT może zająć do trzech dni, jednak za dodatkową opłatą istnieje możliwość przyspieszenia procesu, co umożliwia dotarcie pieniędzy nawet tego samego dnia.

- Godziny księgowania przelewów: Upewnij się, że wykonujesz przelew w odpowiednim czasie, który pozwoli na jego zaksięgowanie w dniu roboczym. Pamiętaj, że różne banki mogą mieć różne godziny księgowania przelewów, co istotnie wpływa na czas realizacji. Na przykład, jeśli zlecisz przelew tuż przed poranną sesją księgowania, istnieje szansa, że dotrze on do odbiorcy właśnie tego samego dnia.

- Korzystanie z bankowości internetowej: Z bankowością internetową zyskujesz na czasie i wygodzie. Przelewy internetowe zazwyczaj realizują się szybciej niż te zlecone w placówce bankowej. Wystarczy kilka kliknięć, by zainicjować transfer bez zbędnych opóźnień.

- Wybór usługi transferu online: Zdecydowanie warto rozważyć korzystanie z usług takich jak Wise, które oferują szybkie i tanie przelewy międzynarodowe. Dzięki tym platformom możesz dokonać przelewu po uśrednionym kursie rynkowym, co pozwoli zaoszczędzić na kosztach przewalutowania i cieszyć się szybszym czasem realizacji przelewu.

| Typ przelewu | Czas realizacji | Koszty | Zasięg | Dodatkowe informacje |

|---|---|---|---|---|

| SEPA | 1 dzień roboczy (D+1) | niskie lub darmowe | Kraje strefy euro | Szybka realizacja, możliwość otrzymania środków tego samego dnia, niskie koszty dla regularnych płatności. |

| SWIFT | 2-3 dni robocze | zmienne, mogą wynosić kilka procent przesyłanej kwoty | Globale, wiele walut | Większy zasięg, elastyczność w wyborze waluty, możliwość przyspieszenia zlecenia za wyższą opłatą. |

Jak przyspieszyć przelew z Niemiec do Polski?

Wysyłanie pieniędzy z Niemiec do Polski staje się coraz łatwiejsze, zwłaszcza dzięki różnorodnym metodom przelewów, które obecnie dostępne są na rynku. Co nieco w tym temacie napisaliśmy w tym poście. Przelew SEPA to jedna z najpopularniejszych opcji, która pozwala na szybkie i niedrogie przesyłanie funduszy między krajami strefy euro, w tym Niemcami i Polską. Takie przelewy zazwyczaj docierają na konto odbiorcy najpóźniej następnego dnia roboczego. Co więcej, w dobie cyfryzacji możesz zlecić je w zaledwie kilka kliknięć, korzystając z bankowości internetowej. Dodatkowo opłaty za tego typu przelewy są zazwyczaj znacznie niższe niż w przypadku innych metod, a czasami wynoszą jedynie 0,33% przy korzystaniu z niektórych platform.

Jeśli jednak naprawdę zależy Ci na czasie, przemyśl skorzystanie z przelewu natychmiastowego SEPA Instant, który na pewnych platformach może dotrzeć na konto odbiorcy w zaledwie kilkanaście sekund. Kiedy potrzebujesz, aby pieniądze znalazły się na miejscu błyskawicznie, warto wybrać tę opcję, nawet jeśli wiąże się to z nieco wyższymi opłatami. Warto także zauważyć, że tradycyjny przelew SWIFT, chociaż oferuje większą elastyczność w zakresie walut, może zająć nawet kilka dni roboczych, co w pilnych sytuacjach nie jest zbyt korzystne. Jeżeli ciekawi cię ta tematyka, poznaj istotne informacje o swift code banku.

Przelewy SEPA to najtańsza metoda przesyłania pieniędzy

Prostota przelewów SEPA oraz ich dostępność w każdym banku w obrębie strefy euro zasługuje na uznanie. Możesz być zaskoczony, że wiele banków oferuje te przelewy bez dodatkowych opłat. Jeśli koszt przesyłania funduszy ma dla Ciebie znaczenie, zawsze warto porównać oferty różnych instytucji. W dzisiejszych czasach, za sprawą rosnącej konkurencji na rynku usług finansowych, banki oraz aplikacje mobilne, takie jak Wise czy ZEN.COM, proponują korzystne kursy wymiany walut, co jeszcze bardziej zwiększa oszczędności przy transferach. Dla osób, które często przesyłają pieniądze, inwestycja w konto minimalizujące dodatkowe koszty może okazać się bardzo opłacalna.

Nie zapominaj również, że jakość przelewów w dużej mierze zależy od dokładności podawanych danych odbiorcy, takich jak numer IBAN czy kod SWIFT. Każdy błąd w tych informacjach może nie tylko opóźnić przelew, ale także prowadzić do nieprzewidzianych kosztów. Dlatego zawsze warto podwójnie sprawdzić, czy wszystkie dane są poprawne. Korzystając z nowoczesnych narzędzi do przelewów, zwiększasz pewność, że transakcja przebiegnie sprawnie, a pieniądze dotrą na czas do Twoich bliskich lub kontrahentów.

Czy wiesz, że niektóre banki oferują możliwość ustawienia przelewów automatycznych lub cyklicznych? Może to znacznie ułatwić regularne przesyłanie pieniędzy z Niemiec do Polski, eliminując potrzebę każdorazowego wprowadzania danych, co nie tylko oszczędza czas, ale także minimalizuje ryzyko popełnienia błędów.

Dlaczego przelewy internetowe są szybsze?

Przelewy internetowe zyskały na popularności oraz szybkości w ostatnich latach, co sprawia, że stają się wygodnym rozwiązaniem dla wielu ludzi. W przeciwieństwie do tradycyjnych przelewów, które często wymagają wizyty w banku oraz wypełniania papierowych formularzy, przelew internetowy można zrealizować w zaledwie kilka minut. Dzięki nowoczesnej technologii i systemom automatyzacji banki oraz platformy płatnicze przetwarzają transakcje znacznie szybciej, co skutkuje krótszym czasem oczekiwania na zaksięgowanie środków na koncie odbiorcy.

Jednym z kluczowych czynników wpływających na szybkość przelewów internetowych jest ich jednoetapowy charakter. Kiedy korzystam z opcji SEPA Instant, mam pewność, że pieniądze pojawią się na koncie odbiorcy w maksymalnie kilkanaście sekund, a system działa 24 godziny na dobę oraz 7 dni w tygodniu. Z drugiej strony, tradycyjne przelewy, zwłaszcza te realizowane w systemie SWIFT, mogą zająć nawet trzy dni robocze, co w obecnych czasach natychmiastowych transakcji wydaje się niemal wiecznością.

Przelewy internetowe są prostsze i tańsze w realizacji

Co więcej, przelewy internetowe zazwyczaj wiążą się z niższymi opłatami, co czyni je korzystniejszymi finansowo. Na przykład przekazy SEPA są zazwyczaj darmowe lub kosztują zaledwie kilka złotych, podczas gdy standardowy przelew SWIFT często generuje opłaty rzędu 0,5% wartości transakcji. Jeżeli ciekawi cię ten temat to odkryj, jak sepa przelew ułatwia transakcje. Jeśli korzystam z aplikacji takiej jak Wise, mogę wysyłać pieniądze w 40 różnych walutach, a koszty przewalutowania wynoszą jedynie 0,33%, co stanowi bardzo atrakcyjną stawkę.

Nie sposób również zapomnieć o wygodzie, jaką oferują przelewy internetowe. Wystarczy zaledwie kilka kliknięć, aby zrealizować płatność z dowolnego miejsca, wystarczy jedynie dostęp do internetu. To sprawia, że mogę wysłać pieniądze praktycznie w każdej chwili, bez konieczności wychodzenia z domu. W dzisiejszym zabieganym świecie, w którym czas to pieniądz, szybkość i prostota przelewów internetowych stają się kluczowymi atutami, przyciągając coraz więcej użytkowników.

Koszty przelewów z Niemiec do Polski – co warto wiedzieć?

W niniejszym artykule przedstawimy kluczowe informacje dotyczące kosztów oraz czasu realizacji przelewów z Niemiec do Polski. Już teraz warto zapoznać się z poniższymi punktami, aby wybrać najbardziej efektywny sposób przelania środków.

- Rodzaje przelewów: SEPA i SWIFT - Można dokonać przelewów z Niemiec do Polski w systemie SEPA lub SWIFT. W przypadku SEPA, czyli Jednolitego Obszaru Płatniczego w Euro, transfer w euro zazwyczaj trwa jeden dzień roboczy, chociaż nie ma możliwości jego przyspieszenia. Natomiast przelewy SWIFT dostępne są w różnych walutach, a ich standardowy czas realizacji wynosi do trzech dni roboczych. Warto zaznaczyć, że opcja ekspresowego transferu pozwala na dotarcie pieniędzy w tym samym dniu, jednak wiąże się z dodatkową opłatą.

- Czas realizacji przelewu - Środki dotrą na konto odbiorcy w zależności od wielu czynników, między innymi od godziny zlecenia przelewu oraz godzin księgowania w bankach obu stron. Z kolei w przypadku przelewu SEPA pieniądze powinny pojawić się najpóźniej następnego dnia roboczego. Dla przelewów SWIFT standardowy czas realizacji wynosi od 2 do 3 dni roboczych, z możliwością przyspieszenia za dodatkową opłatą.

- Koszty przelewów - W większości przypadków przelewy SEPA są znacznie tańsze od SWIFT. Warto również wiedzieć, że niektóre banki oferują przelewy SEPA za darmo. Koszty przelewów SWIFT mogą sięgać od 0,2% do 0,5% wartości transakcji, a dodatkowe opłaty mogą pojawić się ze strony banków pośredniczących. Zrozumienie, która strona ponosi koszty transakcji - nasz bank, bank odbiorcy, czy obie strony dzielą koszt - jest kluczowe w podejmowaniu decyzji.

- Wykorzystanie konta wielowalutowego - Korzystanie z konta, takiego jak Wise, przynosi wiele korzyści, w tym możliwość korzystania z uśrednionego kursu rynkowego oraz niskie koszty przelewów (nawet 0,33% od wartości transakcji). Dodatkowo, takie konta często oferują natychmiastowe przelewy, co może być niezwykle korzystne przy pilnych płatnościach.