Rozliczenie zasiłku dla bezrobotnych w zeznaniu rocznym PIT-37 może wydawać się skomplikowane, jednak w praktyce jest to zadanie do zrealizowania. A skoro o tym mowa to poznaj praktyczne wskazówki dotyczące podatku od umowy o dzieło. Kluczowym krokiem pozostaje zrozumienie, że zasiłek ten podlega opodatkowaniu, co oznacza, że należy go uwzględnić w swoim rocznym zeznaniu podatkowym. Co więcej, warto zwrócić uwagę na to, że w formularzu PIT-37 musimy wpisać zasiłki w wierszu "5. Inne źródła niewymienione w wierszach od 1 do 4". Dzięki tej procedurze nasze dochody z Urzędu Pracy będą w pełni rozliczone, a cały proces odbędzie się zgodnie z obowiązującymi przepisami.

Nie można również zapominać, że Urząd Pracy ma obowiązek do końca lutego wydać PIT-11, który powinien trafić do nas. Dokument ten zawiera kluczowe informacje dotyczące otrzymanych zasiłków oraz pobranych zaliczek na podatek dochodowy. W oparciu o te dane wypełnimy naszą deklarację roczną. Podkreślmy, że każdy, kto pobierał zasiłek, nawet jeśli jego wysokość nie przekroczyła kwoty wolnej od podatku, musi złożyć PIT. Brak rozliczenia może prowadzić do nałożenia kary grzywny, co z pewnością nie jest zachęcającą perspektywą.

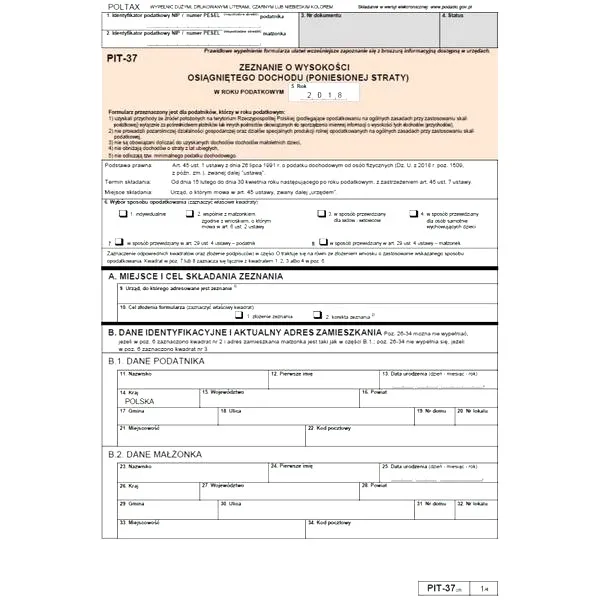

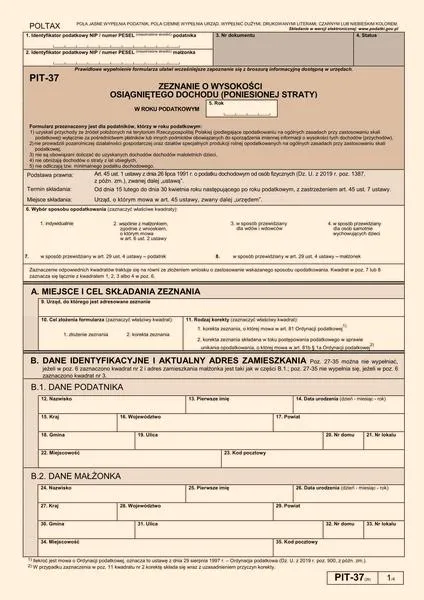

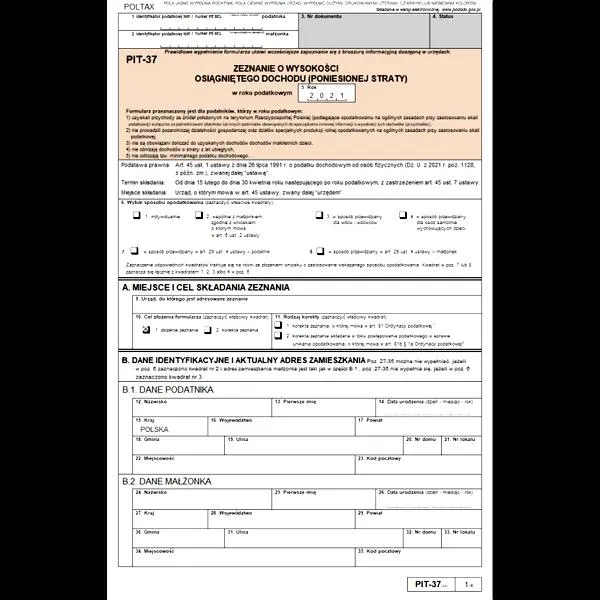

Poprawne ujęcie dochodów z urzędu pracy w PIT-37

Zapewne, gdy już otrzymamy PIT-11, możemy przystąpić do wypełniania formularza PIT-37. Zasiłki dla bezrobotnych, jak wcześniej wspomniałam, musimy wpisać w część D dotyczącą "Dochodów/straty ze źródeł przychodów". W rubryce "Źródła przychodu" wybieramy "Inne źródła niewymienione w wierszach od 1 do 4" oraz wstawiamy sumę kwot, które otrzymaliśmy jako zasiłek. Pamiętajmy, że dopełniając tych formalności, zyskujemy prawo do skorzystania z ulg podatkowych, na przykład ulgi na dzieci. Takie zwroty na pewno wpłyną pozytywnie na naszą sytuację finansową!

Warto więc świadomie podejść do rozliczeń z Urzędem Skarbowym, aby uniknąć problemów i dopilnować, że wszystko przebiega zgodnie z przepisami. Jeśli pozostaniemy na bieżąco z dokumentacją oraz zasadami obowiązującymi w danym roku podatkowym, rozliczenie PIT-37 z zasiłkiem dla bezrobotnych stanie się znacznie prostsze. W przypadku wątpliwości zawsze warto skonsultować się z doradcą podatkowym, który nas pokieruje przez zawirowania przepisów. Teraz, dysponując odpowiednią wiedzą, możemy podejść do rozliczenia z większym spokojem.

Jak wpisać dochód z funduszu pracy w PIT-37?

W tym artykule szczegółowo przedstawimy kroki, które pomogą Ci prawidłowo wpisać dochód z funduszu pracy w formularzu PIT-37. Omówimy, jak uzupełnić wymagane sekcje, aby uniknąć błędów podczas rocznego rozliczenia.

- Uzyskaj PIT-11 od urzędu pracy – Po zakończeniu roku podatkowego sprawdź, czy otrzymałeś formularz PIT-11 od urzędu pracy. Dokument ten zawiera niezbędne informacje o dochodach oraz pobranych zaliczkach na podatek dochodowy, więc jest kluczowy dla Twojego rozliczenia.

- Wypełnij część D formularza – W formularzu PIT-37 przejdź do sekcji D, gdzie znajdziesz informacje dotyczące przychodów. W tej części musisz wpisać dochody uzyskane z różnych źródeł.

- Wpisz dochód z funduszu pracy – W rubryce „Źródła przychodu” wybierz opcję „Inne źródła niewymienione w wierszach od 1 do 4”. Następnie wprowadź sumę dochodów, które uzyskałeś z urzędu pracy, w tym zasiłek dla bezrobotnych lub inne świadczenia.

- Suma dochodów – Upewnij się, że kwoty, które zamieszczasz, zgadzają się z danymi z PIT-11. Każda kwota musi być dokładnie zsumowana, co jest niezbędne dla prawidłowego określenia zobowiązań podatkowych.

- Podpisz i złóż formularz – Po uzupełnieniu formularza przychodzi czas na jego złożenie. Sprawdź, czy każde pole zostało wypełnione poprawnie. Następnie podpisz formularz i złóż go w odpowiednim urzędzie skarbowym do 30 kwietnia.

| Kwestia | Opis |

|---|---|

| Opodatkowanie zasiłku | Zasiłek dla bezrobotnych podlega opodatkowaniu i należy go uwzględnić w rocznym zeznaniu podatkowym. |

| Wiersz w PIT-37 | Zasiłki należy wpisać w wierszu "5. Inne źródła niewymienione w wierszach od 1 do 4". |

| PIT-11 od Urzędu Pracy | Urząd Pracy wydaje PIT-11 do końca lutego, który zawiera informacje o otrzymanych zasiłkach i pobranych zaliczkach na podatek dochodowy. |

| Obowiązek złożenia PIT | Każdy, kto pobierał zasiłek, musi złożyć PIT, nawet jeśli jego wysokość nie przekroczyła kwoty wolnej od podatku. |

| Poprawne ujęcie w PIT-37 | Zasiłki należy wpisać w część D dotyczącą "Dochodów/straty ze źródeł przychodów" oraz wybrać "Inne źródła niewymienione w wierszach od 1 do 4". |

| Prawo do ulg podatkowych | Dopełniając formalności, można skorzystać z ulg podatkowych, jak np. ulga na dzieci. |

| Dokumentacja i konsultacje | Warto być na bieżąco z dokumentacją i przepisami oraz w razie wątpliwości skonsultować się z doradcą podatkowym. |

Różnice między PIT-36 a PIT-37 przy dochodach z Urzędu Pracy

Różnice między formularzami PIT-36 a PIT-37, zwłaszcza w kontekście dochodów z Urzędu Pracy, mają ogromne znaczenie. Dla zainteresowanych: sprawdź, jak poprawnie wpisać dochód z urzędu pracy w PIT 37. W szczególności dotyczy to osób korzystających z różnych form wsparcia. W moim doświadczeniu często spotykałem się z pytaniami na ten temat, dlatego postanowiłem dokładnie je przeanalizować. PIT-36, skierowany do osób prowadzących działalność gospodarczą, uwzględnia dochody z tego źródła. Z kolei PIT-37 przeznaczony jest dla tych, którzy osiągają dochody z umowy o pracę, zlecenia oraz, jak ma to miejsce w przypadku osób bezrobotnych, również zasiłków i stypendiów wypłacanych przez Urząd Pracy.

W przypadku, gdy ktoś uzyskuje dochody zarówno z Urzędu Pracy, jak i z działalności gospodarczej, powinien odpowiednio rozdzielić te źródła dochodów. Jeżeli interesuje cię ten temat to sprawdź, jakie są najlepsze źródła dochodu w 2026 roku. Jeśli rozliczamy się z działalności gospodarczej na zasadach ogólnych, konieczne jest złożenie formularza PIT-36, w którym uwzględnimy wszystkie otrzymane dochody. Natomiast dla osób jedynie bezrobotnych, korzystających z zasiłków, PIT-37 będzie optymalnym rozwiązaniem, ponieważ jego struktura dostosowana jest do takich sytuacji. Warto mieć na uwadze, że dochody z Urzędu Pracy, jak zasiłki dla bezrobotnych, należy wykazać w odpowiednich sekcjach formularza, co pozwala uniknąć nieporozumień z urzędami skarbowymi.

PIT-37 to główny formularz dla osób pobierających zasiłki z Urzędu Pracy

Chociaż PIT-37 skupił się na osobach, które nie prowadzą działalności gospodarczej, to jednak dochody z Urzędu Pracy zostały w nim ujęte w szczególnie wygodny sposób. Jeśli masz czas i chęci to sprawdź, jakie dochody uprawniają do dodatku osłonowego. Gdy otrzymujemy PIT-11 z Urzędu Pracy, znajdziemy w nim wszystkie istotne informacje dotyczące wypłaconych zasiłków oraz zaliczek na podatek dochodowy. Wypełniając formularz, należy pamiętać o wpisaniu kwot zasiłków w odpowiednich polach, co umożliwi prawidłowe uwzględnienie tych dochodów w zeznaniu rocznym.

Dokładność w rozliczeniach podatkowych jest kluczowa. Właściwe uzupełnienie formularzy pozwala uniknąć problemów i przyspiesza proses zwrotu nadpłaconego podatku.

Warto jednak pamiętać, że nie wszystkie świadczenia z Urzędu Pracy podlegają opodatkowaniu. Przykładowo, stypendia z programów aktywizacyjnych mogą korzystać ze zwolnienia podatkowego. Dlatego kluczowe jest zapoznanie się z przepisami, aby ustalić, które otrzymane świadczenia wymagają rozliczenia. Ostatecznie, niedopilnowanie obowiązku złożenia zeznania podatkowego może prowadzić do nieprzyjemnych konsekwencji. Właśnie dlatego warto dokładnie zrozumieć, który formularz najlepiej odpowiada naszej sytuacji, co zdecydowanie ułatwi nam życie!

Czy wiesz, że w przypadku osób bezrobotnych, które otrzymują zasiłki, istnieje możliwość skorzystania z tzw. "kwoty wolnej od podatku"? Oznacza to, że jeśli całkowity dochód za dany rok nie przekracza określonej granicy, nie będziesz musiał płacić podatku dochodowego, co może znacznie ułatwić sytuację finansową.

Ulgi podatkowe a dochody z funduszy pracy - co warto wiedzieć?

W poniższej liście prezentujemy najważniejsze informacje na temat ulg podatkowych oraz dochodów z funduszy pracy, które warto uwzględnić przy rocznym rozliczeniu. Zawarte punkty oferują cenne wskazówki dotyczące właściwego podejścia do tego zadania oraz informują o świadczeniach, które podlegają opodatkowaniu.

- Rodzaje ulg podatkowych dla osób korzystających z funduszy pracy: Należy mieć na uwadze, że niektóre świadczenia wypłacane przez urzędy pracy są zwolnione z podatku dochodowego. Wśród nich znajdują się m.in. ryczałty na przejazdy na szkolenia, koszty zakwaterowania oraz świadczenia wspierające aktywizację zawodową. Dlatego osoby korzystające z tego typu wsparcia nie muszą uwzględniać tych kwot w swoim rozliczeniu PIT.

- Obowiązek zgłaszania dochodów z zasiłków dla bezrobotnych: Zasiłek dla osób bezrobotnych nie korzysta ze zwolnienia podatkowego. Wszystkie osoby, które go otrzymały, zobowiązane są do wykazania tej kwoty w swoim zeznaniu podatkowym. Urząd pracy wystawia formularz PIT-11, co skutkuje koniecznością uzupełnienia formularza PIT-37, w którym należy uwzględnić zasiłek jako "inne źródła niewymienione w wierszach od 1 do 4".

- Prawidłowe wypełnienie formularzy PIT: Osoby osiągające dochody z działalności gospodarczej oraz z funduszy pracy powinny znać właściwe formularze do zastosowania. Zasadniczo w PIT-36 uwzględniają zarówno dochody z działalności, jak i z urzędów pracy. Z kolei dla innych form opodatkowania istnieją różne formularze, takie jak PIT-36L dla podatku liniowego oraz PIT-37 dla dochodów z funduszy pracy.

- Obowiązek składania zeznania podatkowego: Nawet w przypadku, gdy kwota uzyskanych zasiłków nie przekracza kwoty wolnej od podatku, każda osoba korzystająca z opodatkowanych świadczeń z urzędu pracy ma obowiązek złożenia zeznania podatkowego. Niewypełnienie tego obowiązku może skutkować nałożeniem grzywny przez urząd skarbowy.

Jakie świadczenia z Urzędu Pracy podlegają opodatkowaniu?

Przyznam szczerze, że poruszanie tematu świadczeń z Urzędu Pracy często sprawia pewne trudności, zwłaszcza w kontekście ich opodatkowania. Otrzymując różnego rodzaju wsparcie, warto na bieżąco monitorować, które z tych świadczeń podlegają podatkowi dochodowemu, a które korzystają ze zwolnienia. Generalnie, gdy otrzymujemy zasiłek dla bezrobotnych, musimy mieć świadomość, że od tych pieniędzy zapłacimy podatek. Oznacza to, że musimy uwzględnić te kwoty w rocznym zeznaniu podatkowym.

Zasiłek dla bezrobotnych podlega opodatkowaniu

Nie jest tajemnicą, że zasiłek dla osób bezrobotnych stanowi wypłatę, która nie korzysta ze zwolnienia podatkowego. W związku z tym, gdy posiadamy taki zasiłek, zobowiązani jesteśmy do jego wykazania przy składaniu zeznania. Na początku roku Urząd Pracy wystawia PIT-11, w którym znajdziemy wszystkie niezbędne informacje o pobranych przez nas zasiłkach oraz zaliczkach na podatek. Bez względu na to, czy kwota zasiłku przekracza wolny od podatku limit, obowiązkowo składamy formularz PIT – najczęściej PIT-37, aby uregulować zobowiązania wobec skarbówki.

Świadczenia zwolnione z podatku

Jednakże, warto zauważyć, że nie wszystkie świadczenia z Urzędu Pracy są obciążone podatkiem. Na przykład, otrzymując ryczałty na przejazdy do pracy lub na szkolenia, możemy czuć się spokojnie – te pieniądze są zwolnione z opodatkowania. Dodatkowo, jednorazowe środki na podjęcie działalności gospodarczej oraz stypendia stażowe także nie wymagają rozliczenia z fiskusem. Tego rodzaju wsparcie jest bardzo korzystne dla osób pragnących się rozwijać, ponieważ zyskują one dodatkowe środki bez obciążeń podatkowych.

Warto mieć na uwadze, że szczegóły dotyczące opodatkowania świadczeń z Urzędu Pracy mogą się zmieniać, dlatego zaleca się na bieżąco śledzić aktualne przepisy. Przy okazji, sprawdź, ile możesz zarobić jako zastępca naczelnika urzędu skarbowego. Gdyby ktoś miał jakiekolwiek wątpliwości, dobrze jest skonsultować się z doradcą podatkowym, który pomoże w prawidłowym rozliczeniu uzyskanych świadczeń. W końcu lepiej pozostać na „czysto” z urzędami, niż później martwić się ewentualnymi konsekwencjami finansowymi.

Ciekawostką jest to, że mimo iż zasiłek dla bezrobotnych jest opodatkowany, jego wysokość może być uzależniona od wcześniejszych zarobków, co oznacza, że osoby wcześniej pracujące mogą otrzymać większe wsparcie, ale i zapłacić wyższy podatek.

Źródła:

- https://www.ifirma.pl/blog/rozliczenie-pitu-z-urzedu-pracy-w-zeznaniu-rocznym/

- https://zielonalinia.gov.pl/zasilek-dla-bezrobotnych-i-inne-swiadczenia-z-urzedu-pracy-w-zeznaniu-pit/