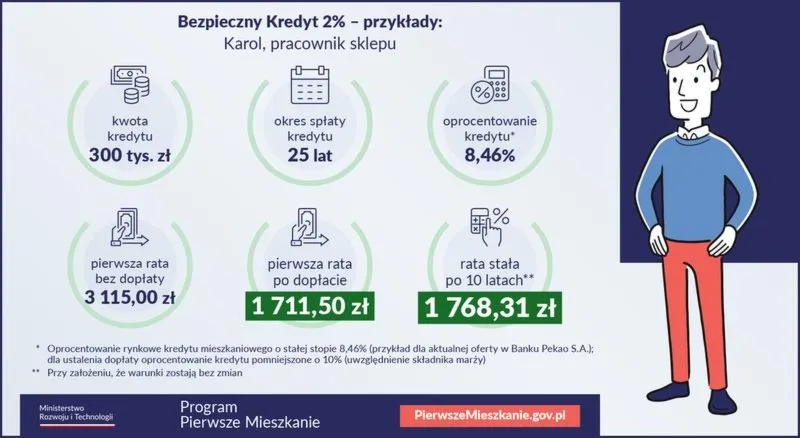

Decydując się na Bezpieczny Kredyt 2%, warto zwrócić uwagę na kilka kluczowych warunków, które znacząco wpłyną na przyszłość naszego finansowego zobowiązania. Po pierwsze, trzeba pamiętać, że z kredytu mogą skorzystać tylko osoby, które nie ukończyły 45. roku życia oraz nie miały wcześniej nieruchomości ani spółdzielczego prawa do lokalu. Jeśli ciekawią cię takie treści, zapoznaj się z kluczowymi aspektami wyceny nieruchomości przez banki. Pomimo dość ścisłych kryteriów, ich spełnienie otwiera drzwi do wielu korzyści, takich jak atrakcyjne dopłaty do rat przez 10 lat, co znacząco obniża całkowite koszty kredytu.

- Spełnienie kryteriów wiekowych i majątkowych jest kluczowe, aby skorzystać z Bezpiecznego Kredytu 2%.

- Wprowadzenie się do nieruchomości w ciągu 24 miesięcy jest warunkiem koniecznym do zachowania dopłat.

- Terminowe regulowanie płatności ma kluczowe znaczenie; każde opóźnienie może prowadzić do utraty dopłat.

- Nadpłata kredytu przed upływem trzech lat może skutkować utratą prawa do dopłat, dlatego należy ją starannie planować.

- Nieruchomość musi być wykorzystywana wyłącznie do celów mieszkalnych, a jej wynajem prowadzi do utraty dopłat.

Przechodząc do kolejnych warunków, zauważamy, że kredyt musi być zaciągnięty na cele mieszkaniowe. Jeśli interesuje cię ta tematyka to sprawdź terminy składania wniosków o kredyt. To oznacza, że zakupiona nieruchomość powinna być wykorzystywana zgodnie z jej przeznaczeniem. W sytuacji wynajmu mieszkania, dopłaty do rat przestają być dostępne. Co więcej, obowiązek zwrotu dopłat, które już otrzymaliśmy, występuje w przypadku sprzedaży lub wynajmu nieruchomości. Z tego powodu, planując takie działania, warto poszukać informacji o konsekwencjach finansowych.

Kluczowe zasady przyznania kredytu i utraty dopłat

Osoby korzystające z Bezpiecznego Kredytu 2% muszą także wprowadzić się do kupowanej nieruchomości w ciągu 24 miesięcy. W przeciwnym razie, z dniem upływu terminu, mogą stracić prawo do dopłat. Dodatkowo, ryzyko utraty dopłat pojawia się również w wyniku opóźnień w spłacie rat. Nawet jednodniowe spóźnienie może oznaczać, że do danej raty nie przysługują już dopłaty. Dlatego systematyczność w spłacie ma ogromne znaczenie.

Kolejnym ważnym aspektem jest fakt, że przed podjęciem decyzji o nadpłacie kredytu czy jego wcześniejszej spłacie, warto zapoznać się z zasadami obowiązującymi w programie. W szczególności nadpłat można dokonać bez obaw o utratę dopłat dopiero po trzech latach od daty udzielenia kredytu, a wszelkie nadwyżki mogą prowadzić do utraty przysługujących dofinansowań. Jak pokazuje sytuacja, zarówno na etapie ubiegania się o Bezpieczny Kredyt 2%, jak i w trakcie późniejszej spłaty, kluczowe jest zachowanie ostrożności oraz dokładne zapoznanie się z regulacjami prawnymi. Dzięki temu unikniemy nieprzyjemnych niespodzianek w przyszłości.

Kiedy warto rozważyć bezpieczny kredyt?

W tym miejscu przedstawiam kluczowe aspekty, które warto uwzględnić, decydując się na zaciągnięcie Bezpiecznego Kredytu 2 proc. Każdy opisany punkt odnosi się do konkretnych ryzyk oraz warunków wpływających na twoje prawo do dopłat oraz zasady spłaty kredytu.

- Spełnienie wymagań wiekowych i majątkowych - Aby skorzystać z Bezpiecznego Kredytu 2 proc., musisz mieć mniej niż 45 lat oraz nie być właścicielem żadnej nieruchomości ani spółdzielczego prawa do lokalu. Gdy spełnisz te warunki, zyskujesz szansę na korzystanie z dopłat, co czyni ten kredyt bardziej dostępnym oraz tańszym.

- Wprowadzenie się do nieruchomości w określonym czasie - Istotne jest, abyś wprowadził się do zakupionej nieruchomości w ciągu 24 miesięcy od jej nabycia lub zakończenia budowy. Niezrealizowanie tego wymogu skutkuje utratą prawa do dopłat. Dlatego warto pamiętać, że czas ma kluczowe znaczenie w tej kwestii.

- Regulowanie płatności zgodnie z harmonogramem - Każde opóźnienie w spłacie raty, nawet o jeden dzień, prowadzi do utraty dopłaty w danym miesiącu wypłaty. W związku z tym warto dbać o terminowe regulowanie zobowiązań, ponieważ opóźnienia mogą znacząco wpłynąć na twoje miesięczne wydatki.

- Nadpłata kredytu - Masz możliwość dokonania nadpłaty, jednak z określonymi ograniczeniami. Jeśli zdecydujesz się na nadpłatę przed upływem trzech lat od udzielenia kredytu lub przekroczysz ustalone limity nadpłaty, możesz stracić prawo do dopłat. Dlatego ważne jest, aby dokładnie zaplanować nadpłaty i być świadomym tych ograniczeń.

- Zmiana celu użytkowania nieruchomości - Nie wolno wynajmować ani użyczać swojego mieszkania innym osobom. W przypadku podjęcia takiej decyzji natychmiast tracisz prawo do dopłat. Nieruchomość musi być używana wyłącznie do celów mieszkalnych, co stanowi fundament całego programu.

Jak spłata rat może wpłynąć na dopłaty do kredytu?

Spłata rat odgrywa kluczową rolę w kontekście dopłat do kredytu, szczególnie w przypadku Bezpiecznego Kredytu 2 procent. Jako kredytobiorca muszę pamiętać o terminowym uiszczaniu rat, ponieważ opóźnienia mogą prowadzić do utraty dopłaty w danym miesiącu. W takiej sytuacji w kolejnych miesiącach będę musiał uiścić pełną wysokość raty, co niewątpliwie wpłynie na mój domowy budżet. Dlatego warto zawsze mieć na uwadze terminowość płatności, aby uniknąć nieprzyjemnych niespodzianek.

Co więcej, każdy potencjalne opóźnienie może wydłużyć okres spłaty kredytu. Jeżeli z jakiegoś powodu spóźnię się z jedną ratą, w następnych miesiącach mogę otrzymać mniejsze dopłaty. Takie sytuacje sprawiają, że całkowita kwota do spłaty wzrasta. Pewność, że przez pierwsze 120 rat mogę liczyć na wsparcie ze strony państwa, daje mi poczucie bezpieczeństwa, ale tylko wtedy, gdy będę solidny w regulowaniu płatności.

Nieterminowa spłata rat powoduje utratę dopłat

Warto także mieć na uwadze długoterminowe skutki związane z nadpłatami. Ustalając harmonogram spłaty, który muszę przestrzegać, powinienem zachować ostrożność w kwestii nadpłat. Przez pierwsze lata od zaciągnięcia kredytu mam ograniczone możliwości w tej kwestii. Nadpłacanie kredytu przed upływem odpowiedniego terminu może prowadzić do utraty prawa do dopłat. Dlatego każde takie działanie powinno być skrupulatnie przemyślane oraz skonsultowane z ekspertem finansowym. Zyski z dopłat mogą bowiem okazać się dużo bardziej korzystne niż szybka spłata kredytu.

Podsumowując swoje doświadczenia, muszę stwierdzić, że efektywne zarządzanie spłatami rat znacząco wpływa na uzyskiwane dopłaty. Każdy kredytobiorca korzystający z Bezpiecznego Kredytu 2 procent powinien starannie rozważyć swoją strategię finansową, aby nie zakończyć korzystania z dopłat zbyt wcześnie. Dbanie o terminowość oraz rozsądne podejście do nadpłat zapewni mi spokojniejsze jutro oraz stabilność finansową na długie lata.

Ciekawostką jest, że nawet jednorazowe opóźnienie w spłacie raty może skutkować obniżeniem dopłat do kredytu na kilka następnych miesięcy, co w dłuższym okresie może znacznie zwiększyć całkowite koszty kredytu.

Dlaczego spadek stóp procentowych nie oznacza gorszej sytuacji dla kredytobiorców?

Obniżenie stóp procentowych, mimo że na pierwszy rzut oka może wydawać się niekorzystne dla kredytobiorców, tak naprawdę niesie ze sobą wiele korzyści. Jako kredytobiorca korzystający z programu Bezpieczny Kredyt 2 proc., zauważam, że niższe stopy procentowe przekładają się na mniejsze odsetki, co w efekcie prowadzi do obniżenia miesięcznych rat. Chociaż dopłaty do kredytu mogą ulec zmniejszeniu, całkowita rata, którą płacimy, staje się znacznie bardziej przystępna. Skoro zahaczyliśmy o ten temat to odkryj, jak wybrać najlepszy bank na kredyt hipoteczny. Należy zwrócić uwagę na to, jak ważne są stałe raty malejące, które w połączeniu ze spadkiem stóp procentowych sprawiają, że sytuacja finansowa kredytobiorców staje się bardziej komfortowa.

Niższe odsetki poprawiają sytuację finansową kredytobiorców

Warto również dodać, że jeśli kiedykolwiek zastanawialiście się, jaki wpływ mają niskie stopy procentowe na bezpieczeństwo finansowe, oto kluczowy fakt: spadek stóp prowadzi do zmniejszenia obciążeń związanych z kredytami, co z kolei daje możliwość większej elastyczności przy zarządzaniu naszym budżetem. Dzięki niższym ratom mogę spłacać kredyt szybciej, nie obciążając zbytnio swoich finansów. Udało mi się nawet zbudować poduszkę finansową, co wcześniej wydawało się trudne. To naprawdę inwestycja w spokojniejszą przyszłość.

Bezpieczny Kredyt 2 proc. pozostaje korzystny mimo zmian

Mówiąc o zaletach Bezpiecznego Kredytu 2 proc., dostrzegamy, że obniżki stóp procentowych nie wpływają znacząco na wartość tego programu. W pierwszych latach obowiązywania umowy dopłaty pozostają niezmienne, co oznacza, że przez pewien czas możemy cieszyć się stabilnymi ratami. Te raty stają się bardziej przystępne dzięki rządowemu wsparciu. A skoro o tym mowa to sprawdź, dlaczego bank może odrzucić wniosek o raty. Dodatkowo, nawet po pięciu latach, wzrost wartości nieruchomości oraz dalsze spadki stóp procentowych mogą otworzyć drzwi do korzystniejszych warunków na rynku. Taki rozwój sytuacji daje kredytobiorcom szansę na stworzenie wymarzonego miejsca na ziemi oraz inwestowanie w różne aspekty życia bez obaw o nagłe wzrosty rat.

| Korzyści z obniżenia stóp procentowych | Opis |

|---|---|

| Niższe odsetki | Obniżenie stóp procentowych prowadzi do zmniejszenia odsetek, co obniża miesięczne raty kredytu. |

| Stałe raty malejące | W połączeniu ze spadkiem stóp procentowych, stałe raty malejące sprawiają, że sytuacja finansowa kredytobiorców jest bardziej komfortowa. |

| Zmniejszone obciążenia | Spadek stóp procentowych prowadzi do zmniejszenia obciążeń związanych z kredytami, co zwiększa elastyczność w zarządzaniu budżetem. |

| Szybsza spłata kredytu | Dzięki niższym ratom możliwe jest szybsze spłacanie kredytu, co ułatwia budowanie poduszki finansowej. |

| Stabilne raty w programie Bezpieczny Kredyt 2 proc. | Obniżki stóp procentowych nie wpływają znacząco na wartość programu; dopłaty pozostają niezmienne w pierwszych latach umowy. |

| Możliwość inwestycji | Wzrost wartości nieruchomości oraz dalsze spadki stóp procentowych otwierają drzwi do korzystniejszych warunków na rynku. |

Ciekawostką jest to, że przy niskich stopach procentowych kredytobiorcy mogą zaoszczędzić nawet kilkanaście tysięcy złotych na odsetkach w ciągu całego okresu kredytowania, co czyni spłatę kredytu znacznie bardziej atrakcyjną i opłacalną.

Jakie konsekwencje niesie ze sobą sprzedaż nieruchomości zakupionej na kredyt?

Sprzedaż nieruchomości nabytej na kredyt hipoteczny niesie ze sobą wiele konsekwencji, które warto gruntownie przemyśleć przed podjęciem decyzji. W efekcie, poniżej przedstawiam listę najważniejszych punktów, odnoszących się do skutków sprzedaży nieruchomości zakupionej na kredyt, z uwzględnieniem rozmaitych aspektów oraz potencjalnych zagrożeń.

- Utrata dopłat do kredytu: W sytuacji, kiedy nabyto nieruchomość w ramach programu Bezpieczny Kredyt 2 proc., sprzedaż mieszkania prowadzi do utraty prawa do dalszych dopłat. Dopłaty przyznawane są przez 10 lat, a ich utrata następuje od chwili sprzedaży. W związku z tym, przyszłe raty kredytu mogą znacznie wzrosnąć, co z kolei będzie miało wpływ na domowy budżet.

- Konsekwencje finansowe związane z wcześniejszą spłatą kredytu: Kiedy sprzedaje się nieruchomość, kredytobiorca zobowiązany jest do uregulowania całej pozostałej kwoty kredytu hipotecznego. Jeżeli brakuje środków, to w takiej sytuacji kredytobiorca może mieć trudności z pozyskaniem funduszy na pokrycie niezapłaconej kwoty, co w konsekwencji prowadzi do negatywnego wpisu w BIK.

- Obowiązek zwrotu otrzymanych dopłat: W przypadku, gdy kredytobiorca zdecyduje się na sprzedaż nieruchomości, musi również zwrócić wszystkie dotychczas otrzymane dopłaty do kredytu. Te kwoty należy oddać w terminie 45 dni od momentu sprzedaży nieruchomości, co stanowi dodatkowe obciążenie finansowe.

- Brak możliwości zakupu innej nieruchomości: Zgodnie z zasadami Bezpiecznego Kredytu 2 proc., sprzedaż mieszkania wiąże się z brakiem możliwości zakupu innej nieruchomości mieszkalnej w okresie trwania umowy. W związku z tym, planując zmianę mieszkania, kredytobiorca staje przed trudnym wyzwaniem, ponieważ nie ma opcji skorzystania z preferencyjnego kredytu na nowe lokum.

- Obowiązek zamieszkania w nieruchomości: Kredytobiorca powinien także pamiętać o zasadzie, że w ciągu dwóch lat od zakupu musi zamieszkać w kredytowanej nieruchomości. W przeciwnym razie, do momentu spełnienia tego wymogu, traci prawo do dopłat. Sprzedaż dotychczasowego mieszkania może zatem wpłynąć negatywnie na ten warunek, co obciąży rodzinę nowym kredytem bez dofinansowań.

Źródła:

- https://mfinanse.pl/blog/na-co-uwazac-podczas-splaty-bezpiecznego-kredytu-2-procent/

- https://expander.pl/czy-bezpieczny-kredyt-2-bedzie-sie-oplacal-gdy-spadna-stopy-procentowe/

- https://www.wnp.pl/rynki/kredyt-2-proc-ma-pulapki-na-ktore-trzeba-uwazac,722710.html

- https://direct.money.pl/artykuly/porady/bezpieczny-kredyt-a-utrata-dofinansowania