Obliczanie podstawy opodatkowania stanowi złożony temat, który może przyprawić o zawrót głowy każdego, kto na nowo wkracza w świat działalności gospodarczej. Jak więc przebiega ten proces? Kluczowe jest najpierw zrozumienie fundamentalnej różnicy pomiędzy przychodem a dochodem. Przychód jest całkowitą sumą uzyskaną ze sprzedaży dóbr lub usług, podczas gdy dochód stanowi różnicę między przychodem w pełnej wysokości a kosztami związanymi z jego uzyskaniem. Jak już tu wpadłeś to zapoznaj się z kluczowymi zasadami liczenia dochodu do ZFŚS. Co więcej, aby prawidłowo obliczyć podstawę opodatkowania, przedsiębiorca musi uwzględnić wszelkie składki na ubezpieczenie społeczne oraz potencjalne straty z poprzednich lat. Te elementy mają istotny wpływ na ostateczną kwotę podatku, co każdorazowo warto brać pod uwagę.

- Zrozumienie różnicy między przychodem a dochodem jest kluczowe dla prawidłowego obliczania podstawy opodatkowania.

- Dokładne określenie przychodów i kosztów uzyskania przychodu jest podstawą obliczenia dochodu brutto.

- Podstawę opodatkowania należy ustalić, odejmując straty z lat ubiegłych oraz składki na ubezpieczenia społeczne od dochodu brutto.

- Obliczenia podatku dochodowego różnią się w zależności od wybranej formy opodatkowania (np. skala podatkowa, podatek liniowy, ryczałt).

- Regularne przeglądanie i optymalizacja kosztów działalności może znacząco wpłynąć na wysokość dochodu netto.

- Zarządzanie składkami na ubezpieczenie społeczne i zdrowotne jest istotne dla obniżenia podstawy opodatkowania.

- Prawidłowe monitorowanie przychodów i kosztów pozwala na uniknięcie problemów podatkowych i lepsze planowanie finansowe.

- Dla przedsiębiorców korzystających z ryczałtu, istotna jest znajomość odpowiednich stawek oraz możliwość odliczeń od składek zdrowotnych.

- Zmiana statusu podatnika na vatowca wiąże się z nowymi obowiązkami, takimi jak rejestracja VAT oraz pełna ewidencja sprzedaży i zakupów.

Rozważając konkretny przykład, przedsiębiorca rozliczający się na zasadach ogólnych powinien pamiętać, że w momencie osiągnięcia dochodu przekraczającego 120 000 zł, wchodzi w życie stawka 32%. Przy obliczaniu zaliczki na podatek konieczne jest również odjęcie składek zdrowotnych, które w roku 2026 wyniosły 10 200 zł rocznie. W związku z obowiązującymi stałymi stawkami, podstawę opodatkowania należy zaokrąglić do pełnych złotych. Proces ten może wprowadzać dodatkowe zamieszanie w kalkulacjach.

Podstawa obliczania podatku liniowego i ryczałtu

Przechodząc do podatku liniowego, który wynosi 19%, proces obliczania podstawy opodatkowania staje się podobny, jednak bardziej uproszczony. Inne ciekawe informacje na ten temat znajdziesz w tym wpisie. W tej formie przedsiębiorcy rezygnują z możliwości odliczenia kwoty wolnej od podatku, co czyni ją korzystną dla osób osiągających wyższe dochody. Niemniej jednak, warto pamiętać, że przedsiębiorcy korzystający z ryczałtu obliczają swój podatek wyłącznie na podstawie przychodu, ponieważ nie uwzględniają kosztów uzyskania. W wyniku zmian w Polskim Ładzie, ryczałtowcy uzyskali możliwość obliczenia podstawy opodatkowania z uwzględnieniem składek zdrowotnych, co z pewnością otworzyło nowe perspektywy przed wieloma przedsiębiorcami.

W kontekście rosnących wymagań podatkowych, przedsiębiorcy powinni wykazywać szczególną czujność w zakresie obliczeń. Wiedza na temat aktualnych przepisów to klucz do uniknięcia problemów z urzędami skarbowymi.

Podsumowując, każdy przedsiębiorca powinien być świadomy sposobu obliczania swojej podstawy opodatkowania, w zależności od wybranej formy opodatkowania. Jak już jesteśmy w temacie to dowiedz się, jakie obowiązują zasady opodatkowania kryptowalut w Polsce. Dzięki temu zyska lepszą kontrolę nad finansami oraz uniknie nieprzyjemnych niespodzianek związanych z nadzorem ze strony urzędów skarbowych. Również istotnym elementem pozostaje bieżąca aktualizacja wiedzy dotyczącej przepisów i stawek, które zmieniają się z roku na rok, co pozwoli na skuteczne planowanie zobowiązań podatkowych.

Jak efektywnie obliczyć dochód vatowca i zwiększyć swoje zyski?

W poniższej liście znajdziesz szczegółowy zestaw kroków, które pomogą Ci obliczyć dochód jako przedsiębiorca będący płatnikiem VAT. Dzięki temu dowiesz się, jakie czynniki wpływają na wysokość Twojego dochodu, jak dokładnie obliczać podstawę opodatkowania oraz w jaki sposób maksymalizować swoje zyski poprzez świadome zarządzanie kosztami i przychodami.

- Ustal przychody i koszty uzyskania przychodu

Przed rozpoczęciem obliczeń musisz dokładnie określić swoje przychody, które stanowią sumę wszystkich zysków ze sprzedaży towarów i usług pomniejszoną o podatek VAT. Koszty uzyskania przychodu to wszelkie wydatki, które znacząco przyczyniły się do osiągnięcia tych przychodów. Upewnij się, że wszystkie koszty są odpowiednio udokumentowane oraz spełniają wymogi prawne.

- Oblicz dochód brutto

Aby obliczyć dochód brutto, odejmij całkowite koszty uzyskania przychodu od całkowitych przychodów. Wzór wygląda następująco: Dochód brutto = Przychody - Koszty uzyskania przychodu. W sytuacji, gdy koszty przewyższają przychody, notujesz stratę, a nie dochód.

- Ustal podstawę opodatkowania

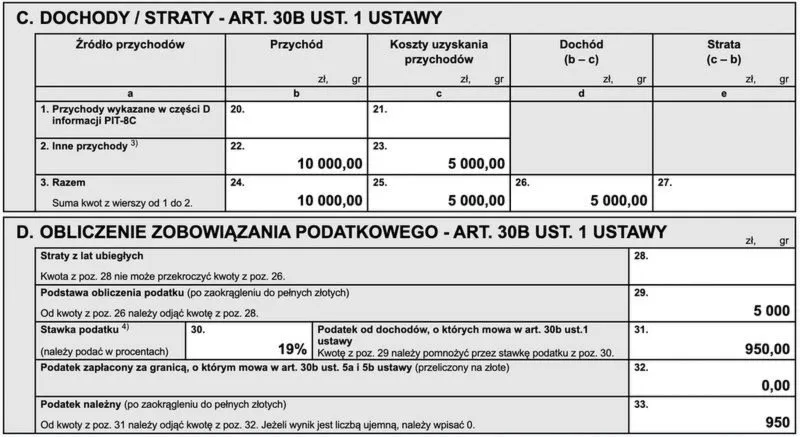

Obliczając podstawę opodatkowania, odejmij od dochodu brutto udokumentowane straty z lat ubiegłych, jeśli takie występują, oraz zapłacone składki na ubezpieczenie społeczne w bieżącym roku. Pamiętaj, aby zaokrąglić wynik do pełnych złotych. Wzór przedstawia się następująco: Podstawa opodatkowania = Dochód brutto - Straty - Składki ZUS.

- Oblicz podatek dochodowy

W zależności od formy opodatkowania (np. skala podatkowa, podatek liniowy, ryczałt) sposób obliczenia podatku dochodowego będzie się różnił. Na przykład przy skali podatkowej stawka wynosi 12% do dochodu 120 000 zł, a 32% od nadwyżki. W przypadku podatku liniowego obowiązuje stała stawka 19% od podstawy opodatkowania. Po obliczeniu podatku odejmij od niego wszelkie zaliczki na podatek dochodowy, które uiściłeś w danym roku.

- Zoptymalizuj koszty działalności

Regularnie przeglądaj wydatki związane z działalnością, aby maksymalizować koszty, które możesz zaliczyć do kosztów uzyskania przychodu. Zachowuj wszystkie rachunki za materiały, usługi oraz czynsze, które są kluczowe do prowadzenia firmy. Poprzez to działanie obniżysz podstawę opodatkowania, co przełoży się na zwiększenie Twoich dochodów netto.

- Zarządzaj składkami na ubezpieczenie społeczne i zdrowotne

Odliczając składki na ubezpieczenie społeczne oraz zdrowotne, które płacisz w bieżącym roku podatkowym, dodatkowo wpłyniesz na wysokość podstawy opodatkowania. Pamiętaj, że nie wszystkie składki są odliczane w jednakowej wysokości, dlatego starannie dokonuj obliczeń, biorąc pod uwagę obowiązujące limity.

Przychód versus dochód – istotne różnice i ich znaczenie dla vatowca

Różnica pomiędzy przychodem a dochodem to fundamentalny temat, który każdy przedsiębiorca powinien dobrze znać. Przychód to całkowita wartość uzyskana ze sprzedaży towarów i usług, niezależnie od poniesionych kosztów. Skoro już poruszamy się w tym temacie to przeczytaj kluczowe informacje o podatku VAT. W przypadku czynnego podatnika VAT, przedsiębiorca oblicza przychód jako kwotę sprzedaży netto, czyli po odliczeniu VAT. W 2026 roku limit obrotu dla zwolnienia z VAT wynosi 200 000 zł, co oznacza, że przedsiębiorcy z przychodami poniżej tej kwoty mogą wybrać formę zwolnienia. Należy jednak pamiętać, że przychód nie oddaje rzeczywistej sytuacji finansowej firmy, dlatego warto zwrócić uwagę na pojęcie dochodu.

Dochód, który stanowi różnicę pomiędzy przychodem a kosztami uzyskania przychodu, jest kluczowy dla przedsiębiorców. To kwota, jaka pozostaje do dyspozycji po pokryciu wszystkich wydatków związanych z działalnością. Na przykład, jeśli przychód wynosi 50 000 zł, a koszty sięgają 30 000 zł, dochód wynosi 20 000 zł. Co więcej, przedsiębiorca powinien wiedzieć, że wydatki na działalność mogę być klasyfikowane jako koszty. Dzięki temu można zmniejszyć kwotę dochodu podlegającego opodatkowaniu. Im dokładniej przedsiębiorca rozdzieli wydatki na te, które można zaliczyć w koszty, tym mniej podatku zapłaci.

Rozumienie przychodu i dochodu jest kluczowe dla poprawnego prowadzenia księgowości

Różnice między przychodem a dochodem mają szczególne znaczenie, zwłaszcza w kontekście podatku dochodowego. Podatnicy, rozliczający się na zasadach ogólnych, płacą podatek w wysokości 12% do kwoty 120 000 zł dochodu, a powyżej tej kwoty stawka wynosi 32%. Przedsiębiorcy, którzy decydują się na podatek liniowy, płacą stałą stawkę wynoszącą 19%. Kluczowe jest więc bieżące monitorowanie zarówno przychodów, jak i poniesionych kosztów, aby prawidłowo wyliczyć dochód oraz wysokość zobowiązania podatkowego. Właściwa ewidencja finansowa oraz umiejętność klasyfikacji kosztów stanowią podstawę efektywnego zarządzania firmą.

Prowadzenie działalności gospodarczej wiąże się z wieloma obowiązkami. Z tego powodu tak ważne jest zrozumienie struktur finansowych, a szczególnie różnicy między przychodem a dochodem. Odpowiednia wiedza na ten temat umożliwia nie tylko oszacowanie przyszłych zobowiązań, ale także lepsze planowanie wydatków oraz maksymalizację zysku. Samodzielna analiza i monitorowanie tych danych pomogą uniknąć wielu problemów, które mogą wyniknąć z ewentualnych kontrol skarbowych czy błędów w rozliczeniach podatkowych.

| Termin | Definicja | Znaczenie dla przedsiębiorcy |

|---|---|---|

| Przychód | Całkowita wartość uzyskana ze sprzedaży towarów i usług, po odliczeniu VAT. | Nie oddaje rzeczywistej sytuacji finansowej firmy, ale jest podstawą do ewentualnego zwolnienia z VAT, jeśli nie przekracza 200 000 zł. |

| Dochód | Różnica między przychodem a kosztami uzyskania przychodu. | Kwota do dyspozycji po pokryciu wszystkich wydatków, kluczowa do obliczenia podatku dochodowego oraz planowania wydatków. |

| Koszty uzyskania przychodu | Wydatki związane z działalnością, które mogą być odliczone od przychodu. | Dokładna klasyfikacja kosztów pozwala na zmniejszenie dochodu podlegającego opodatkowaniu. |

| Podatek dochodowy | Podatek płacony od dochodu, różne stawki w zależności od formy rozliczenia. | Monitorowanie przychodów i kosztów pozwala na prawidłowe wyliczenie zobowiązania podatkowego i optymalizację zysków. |

Zryczałtowany podatek dochodowy – jak skutecznie optymalizować zyski?

Zryczałtowany podatek dochodowy stanowi jedną z form opodatkowania, która zyskuje na popularności wśród polskich przedsiębiorców. Przede wszystkim oferuje prostszą siatkę obliczeń, gdzie zamiast skomplikowanych danych o dochodach, przedsiębiorcy płacą jedynie od uzyskanych przychodów. A co, jeśli pragniemy jeszcze bardziej zoptymalizować nasze zyski? Kluczem do sukcesu mogą okazać się przemyślane odliczenia, które umożliwiają drastyczne zmniejszenie wysokości podatku. Warto również pamiętać, że możliwość odliczenia do 50% składki zdrowotnej w przypadku ryczałtu stanowi duży zastrzyk gotówki, który warto uwzględnić w swoich wyliczeniach.

Znajomość stawek ryczałtu to podstawa dobrego planowania

Zacznijmy od tego, że znajomość stawek ryczałtu jest kluczowa i różni się w zależności od rodzaju działalności. Na przykład, usługi doradcze zazwyczaj obciążone są stawką 19%, podczas gdy handel detaliczny obowiązuje już stawka 3%. Umiejętne rozliczenie przychodów z różnych obszarów działalności przynosi korzyści w postaci niższych zobowiązań podatkowych. Monitorowanie kategorii usług, jakie oferujemy, oraz dopasowanie ich do odpowiednich stawek stają się niezbędne, aby w pełni wykorzystać regulacje prawne. Dzięki temu, planując swoje działania, nie tylko obniżamy podatki, ale także zwiększamy efektywność finansową firmy.

Wykorzystanie ewidencji przychodów

Przy ryczałcie przedsiębiorcy nie muszą prowadzić złożonej księgowości. Wystarczy, że zastosują uproszczoną ewidencję przychodów, co znacznie ułatwia wypełnianie obowiązków podatkowych. Każdy przedsiębiorca powinien zainwestować czas w prawidłowe uzupełnianie ewidencji, ponieważ związane z tym oszczędności mogą być znaczące. Pomijanie możliwości odliczenia składek na ubezpieczenie społeczne czy zdrowotne bywa dużym błędem. Skoro już poruszamy ten temat to odwiedź nasz poradnik, aby dowiedzieć się, jak obliczyć podstawę wymiaru składek na ubezpieczenie zdrowotne. Kalkulacja przychodów pomniejszona o te składki przynosi realne oszczędności, które można zainwestować w dalszy rozwój firmy.

Ostatecznie, wsłuchując się w aspekty optymalizacji zysków przez zryczałtowany podatek dochodowy, należy dbać o każdy szczegół – począwszy od stawek ryczałtu, przez ewidencję przychodów, aż po potencjalne odliczenia. Każda z tych czynności wpływa na moją miesięczną zaliczkę. Dziś mniej płaconego podatku oznacza więcej środków na rozwój mojej firmy w przyszłości!

Czy wiesz, że dla niektórych rodzajów działalności możesz korzystać z tzw. "preferencyjnego ryczałtu", który pozwala na obniżenie stawki podatkowej nawet do 2%? To szczególnie korzystne dla młodych przedsiębiorców rozpoczynających działalność, co może znacząco wpłynąć na ich zyski w początkowych latach.

Zmiana statusu podatnika a obowiązki podatkowe – co każdy vatowiec powinien wiedzieć?

Zmiana statusu podatnika z nievatowca na vatowca wiąże się z wieloma istotnymi obowiązkami, które przedsiębiorcy muszą zrozumieć. Aby uniknąć problemów podatkowych, istotne jest, aby byli świadomi wszystkich aspektów związanych z tym procesem. W poniższym tekście przedstawiamy kluczowe informacje, które każdy vatowiec powinien mieć na uwadze w kontekście tej zmiany.

- Przekroczenie limitu obrotu: Gdy przedsiębiorca przekroczy roczny limit 200 000 zł sprzedaży towarów i usług, zobowiązuje go to do przystąpienia do VAT. Zmiana statutu następuje w momencie dokonania transakcji, która spowodowała przekroczenie tego limitu. Dlatego wcześniej należy zarejestrować się w VAT, aby uniknąć konsekwencji podatkowych.

- Obowiązek rejestracyjny: Aby zarejestrować się jako czynny podatnik VAT, przedsiębiorca musi wypełnić i złożyć formularz VAT-R. W formularzu przedsiębiorca powinien zaznaczyć, że traci zwolnienie z VAT oraz podać datę, która uświadomi zmianę statusu. Obserwacja obrotów i reaktywność w momencie przekroczenia limitu są kluczowe, aby pozostać zgodnym z przepisami.

- Nowe obowiązki sprawozdawcze: Czynni podatnicy VAT muszą prowadzić pełną ewidencję sprzedaży oraz zakupu, a dodatkowo regularnie wysyłać pliki JPK_V7 do urzędów skarbowych. Termin składania tych plików mija 25. dnia miesiąca następującego po rozliczanym okresie. Warto pamiętać, że błędy lub nieterminowe przesyłanie dokumentów mogą prowadzić do kar finansowych.

- Prawo do odliczenia VAT: Jednym z podstawowych praw, które przysługuje czynnym podatnikom VAT, jest możliwość odliczenia podatku VAT naliczonego od zakupów od podatku należnego od sprzedaży. Dzięki temu przedsiębiorcy mogą zmniejszyć swoje zobowiązania podatkowe, uiszczając jedynie różnicę między VAT-em naliczonym a należnym.

- Korekta podatku naliczonego: W momencie zmiany statusu z nievatowca na vatowca przedsiębiorca ma prawo do dokonania korekty podatku naliczonego od towarów, które nabył w okresie zwolnienia, o ile przeznaczył je do działalności opodatkowanej VAT. Korekta ta powinna zostać odnotowana w plikach JPK_V7 w odpowiednich pozycjach, co ma kluczowe znaczenie dla rzetelnego rozliczenia podatkowego.

Źródła:

- https://poradnikprzedsiebiorcy.pl/-jak-obliczyc-podatek-dochodowy

- https://erif.pl/poradnik-przedsiebiorcy/przychod-a-dochod-jakie-sa-roznice-i-co-warto-wiedziec/

- https://pragmago.pl/porada/faktura-od-nievatowca-dla-vatowca-czy-mozna-odliczyc-podatek-vat/

- https://poradnikprzedsiebiorcy.pl/-rezygnacja-ze-statusu-podatnika-vat-wszystko-co-powinienes-wiedziec

FAQ - Najczęstsze pytania

Jakie są podstawowe różnice między przychodem a dochodem w kontekście działalności gospodarczej?Przychód to całkowita wartość uzyskana ze sprzedaży towarów i usług po odliczeniu VAT, natomiast dochód jest różnicą między przychodem a kosztami uzyskania przychodu. Dochód określa, jaka kwota pozostaje do dyspozycji po pokryciu wszystkich wydatków związanych z działalnością.

Jak obliczyć dochód brutto jako przedsiębiorca?Aby obliczyć dochód brutto, należy odejmować całkowite koszty uzyskania przychodu od całkowitych przychodów. Wzór wygląda następująco: Dochód brutto = Przychody - Koszty uzyskania przychodu.

Jakie składniki należy uwzględnić przy obliczaniu podstawy opodatkowania?Przy obliczaniu podstawy opodatkowania należy od dochodu brutto odjąć udokumentowane straty z lat ubiegłych oraz zapłacone składki na ubezpieczenie społeczne w bieżącym roku. Wynik należy zaokrąglić do pełnych złotych.

Jakie są korzyści płynące z optymalizacji kosztów działalności?Optymalizacja kosztów działalności polega na regularnym przeglądaniu wydatków związanych z działalnością, co pozwala na zaliczanie większej ilości kosztów uzyskania przychodu. Dzięki temu obniża się podstawę opodatkowania, co przekłada się na zwiększenie dochodów netto przedsiębiorcy.

Jak wyglądają zobowiązania podatkowe przedsiębiorcy, który zmienił status z nievatowca na vatowca?Przedsiębiorca, który zmienia status na vatowca, musi zarejestrować się w VAT, prowadzić pełną ewidencję sprzedaży oraz zakupu, składać pliki JPK_V7 i ma prawo do odliczenia VAT naliczonego od zakupów. Być może strona https://nasze500plus.pl/ pomoże ci zrozumieć kluczowe kwestie. Dodatkowo, powinien uwzględnić korektę podatku naliczonego od towarów nabytych w okresie zwolnienia.