Jeżeli zastanawiasz się, gdzie łatwo można uzyskać kredyt konsolidacyjny, warto przyjrzeć się kilku bankom, które oferują ciekawe oraz przystępne opcje. W Polsce można wymienić takie instytucje jak Alior Bank, Santander Bank, mBank czy PKO BP. Każdy z tych banków przygotowuje elastyczną ofertę, która umożliwia połączenie różnych zobowiązań w jedną ratę. Takie rozwiązanie staje się szczególnie przydatne w sytuacjach, gdy z różnych powodów tracisz kontrolę nad swoimi finansami, a obowiązek spłaty kilku kredytów staje się obciążeniem.

- Sprawdź swoją zdolność kredytową, aby zrozumieć swoje opcje i potencjalne ograniczenia.

- Określ, które zobowiązania chcesz skonsolidować, przygotowując listę aktualnych długów.

- Porównaj oferty różnych banków, zwracając uwagę na Rzeczywistą Roczną Stopę Oprocentowania (RRSO) oraz dodatkowe warunki.

- Przygotuj wymagane dokumenty do aplikacji, aby ułatwić proces składania wniosku.

- Dokładnie analizuj ofertę umowy kredytowej przed jej podpisaniem, zwracając uwagę na koszty i warunki spłaty.

- Monitoruj spłaty i zarządzaj swoim budżetem, aby uniknąć dodatkowego zadłużenia.

- Zrozumienie RRSO i całkowitych kosztów kredytu jest kluczowe dla świadomego podejmowania decyzji finansowych.

Podczas poszukiwań najlepszej oferty, warto zwrócić uwagę na Rzeczywistą Roczną Stopę Oprocentowania (RRSO), ponieważ to właśnie ona najlepiej obrazuje całkowity koszt kredytu. Dodatkowo, istotne jest przyjrzenie się warunkom, które każdy bank przedkłada klientom. Na przykład, w Santander Banku maksymalna kwota kredytu konsolidacyjnego może wynosić 300 tysięcy złotych bez potrzeby zabezpieczenia hipotecznego. Z kolei Alior Bank zapewnia prosty proces aplikacji online oraz możliwość skonsolidowania zarówno długów hipotecznych, jak i osobistych.

Banki z najlepszymi ofertami kredytów konsolidacyjnych

Przed podjęciem decyzji o wyborze konkretnego dostawcy kredytu, zdecydowanie warto przeanalizować również oferty Credit Agricole oraz VeloBanku. Jak już o tym mowa to sprawdź, jak wybrać najlepszy kredyt. Oba banki prezentują bardzo konkurencyjne warunki, a RRSO dla kredytów konsolidacyjnych często wynosi poniżej 9%. Co więcej, wiele z instytucji finansowych umożliwia uzyskanie dodatkowej gotówki w ramach konsolidacji, co może okazać się przydatne w wypadku nagłych wydatków. Zazwyczaj można zdobyć dodatkowe 20% wartości skonsolidowanych zobowiązań, co wpływa na całkowity koszt kredytu, a jednocześnie zapewnia większą swobodę finansową.

Pamiętaj jednak, że kredyt konsolidacyjny wciąż wiąże się z finansowym zobowiązaniem. Ważne jest, aby zrozumieć, jak funkcjonuje ten proces oraz co wpływa na naszą zdolność kredytową. Ostatecznie, dbanie o terminowe spłaty oraz kontrolowanie domowego budżetu po uzyskaniu kredytu konsolidacyjnego jest kluczowe, aby uniknąć nieprzyjemnych konsekwencji związanych z zadłużeniem. Przy odpowiedniej analizie oraz praktycznym podejściu, kredyt konsolidacyjny może stać się skutecznym narzędziem w utrzymaniu finansowej równowagi.

Jak skutecznie uzyskać kredyt konsolidacyjny i uprościć swoje finanse

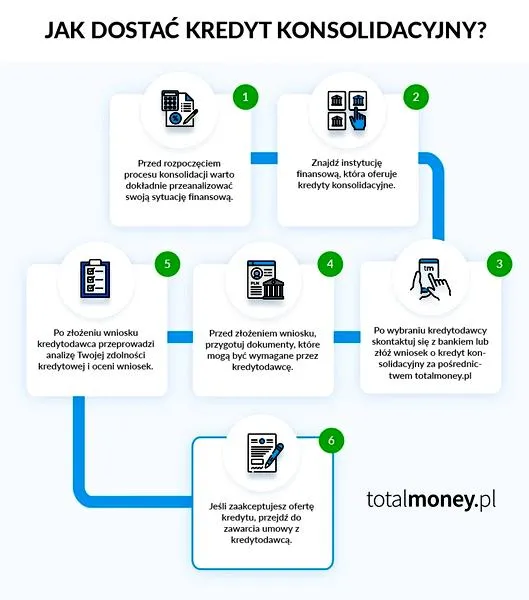

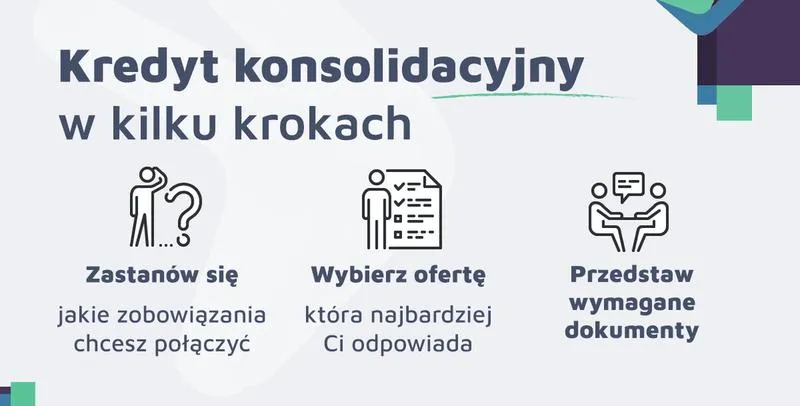

W poniższej liście przedstawiamy kluczowe kroki, które pomogą Ci skutecznie zdobyć kredyt konsolidacyjny. Taki kredyt umożliwi Ci uproszczenie oraz uporządkowanie swoich finansów. Każdy krok został szczegółowo opisany, co pozwoli Ci w prosty sposób przejść przez proces konsolidacji swoich zobowiązań.

- Sprawdź swoją zdolność kredytową - Zanim podejmiesz decyzję o złożeniu wniosku o kredyt konsolidacyjny, pamiętaj, aby razem z biurem informacji kredytowej (BIK) dokładnie zweryfikować swoją zdolność kredytową oraz historię spłat. Twoje stałe dochody, liczba zadłużeń oraz terminowość ich spłat mają kluczowe znaczenie dla decyzji banku o przyznaniu kredytu. Idealnie, jeśli nie posiadasz żadnych zaległości w spłacie zobowiązań.

- Określ, które zobowiązania chcesz skonsolidować - Przygotuj listę swoich aktualnych zobowiązań, które zamierzasz ująć w konsolidację. Dołącz do niej kredyty gotówkowe, karty kredytowe, kredyty ratalne oraz pożyczki. Użyteczne będzie zrozumienie, że nie każde zadłużenie kwalifikuje się do konsolidacji, ponieważ banki różnie podchodzą do różnych typów zobowiązań.

- Porównaj oferty różnych banków - Zanalizuj oferty kilku instytucji, które oferują kredyty konsolidacyjne. Zwróć szczególną uwagę na Rzeczywistą Roczną Stopę Oprocentowania (RRSO), prowizje oraz dodatkowe warunki, takie jak możliwość uzyskania dodatkowej gotówki czy długość trwania kredytu. Rekomendujemy także zasięgnięcie opinii o banku wśród osób, które już korzystały z jego usług.

- Przygotuj wymagane dokumenty - Po wyborze banku oferującego najkorzystniejsze warunki, przystąp do procesu aplikacji. Zazwyczaj potrzebujesz dostarczyć dokumentację, która obejmuje: dowód osobisty, zaświadczenie o dochodach, umowy kredytowe dotyczące zobowiązań planowanych do konsolidacji oraz historie spłat z BIK. Upewnij się, że wszystkie dokumenty są aktualne i dobrze zorganizowane.

- Analizuj ofertę umowy kredytowej - Zanim podpiszesz umowę kredytową, dokładnie ją przeczytaj. Skup się na szczegółach dotyczących całkowitego kosztu kredytu, terminów płatności oraz opcji przedterminowej spłaty. Ważne jest również, aby sprawdzić, jakie warunki dotyczą zawieszenia spłat w sytuacjach kryzysowych oraz inne opłaty, które mogą się pojawić.

- Monitoruj spłaty i zarządzaj budżetem - Po uzyskaniu kredytu konsolidacyjnego, regularne monitorowanie spłat oraz aktywne zarządzanie budżetem domowym staje się bardzo istotne. Staraj się unikać dodatkowego zadłużenia i nie zaciągaj nowych kredytów, aby nie pogarszać swojej sytuacji finansowej.

Zdolność kredytowa - klucz do sukcesu w konsolidacji zobowiązań

W dzisiejszych czasach, gdy długi mają tendencję do szybkiego piętrzenia się, wielu z nas odczuwa potrzebę ich konsolidacji. Kluczowym elementem w tym procesie pozostaje zdolność kredytowa, ponieważ to właśnie ona decyduje o tym, czy bank chętnie udzieli kredytu na połączenie naszych zobowiązań. Jak powszechnie wiadomo, wiele osób boryka się z różnymi kredytami, pożyczkami, a czasem nawet z limitami na kartach kredytowych. Taka sytuacja może wprowadzać chaos w domowym budżecie. Z tego powodu konsolidacja staje się sztuką umiejętnego porządkowania naszych finansów, a jej efektem może być nie tylko obniżenie miesięcznych rat, ale również poprawa zdolności kredytowej.

Jak zatem działa ten mechanizm? Kredyt konsolidacyjny umożliwia zamianę kilku zobowiązań na jedną ratę, co zazwyczaj prowadzi do mniejszego obciążenia finansowego. Warto jednak pamiętać, że posiadanie odpowiedniej zdolności kredytowej jest kluczowe, ponieważ banki dokładnie analizują naszą historię kredytową oraz stabilność dochodów. Osoby z pozytywną historią mają większe szanse na uzyskanie decyzji kredytowej, natomiast ci, którzy mieli trudności w spłatach, muszą liczyć się z większymi wyzwaniami. Dlatego ważne jest, aby dbać o terminowe regulowanie wszystkich zobowiązań oraz regularnie monitorować swoją zdolność kredytową.

Wysoka zdolność kredytowa ułatwia konsolidację zobowiązań

Należy zwrócić uwagę, że nie tylko konsolidacja wpływa na zdolność kredytową, ale także odwrotnie. Obniżenie miesięcznych rat oraz uproszczenie budżetu przyczynia się do lepszego wizerunku w oczach banków. To z kolei sprzyja przyszłym staraniom o inne formy finansowania, na przykład kredyt hipoteczny. Pamiętajmy jednak, że korzystając z kredytu konsolidacyjnego, musimy zachować odpowiedzialność w zarządzaniu finansami. To nie jest okazja do dalszego zwiększania wydatków, lecz możliwość uporządkowania naszej sytuacji finansowej.

Podsumowując, zdolność kredytowa stanowi fundament sukcesu w konsolidacji zobowiązań. Im bardziej przejrzysta i pozytywna będzie nasza historia w oczach banku, tym łatwiej będzie nam połączyć wszystkie zadłużenia w jedną, łatwiejszą do spłaty ratę. Warto zatem na co dzień zwracać uwagę na swoje finanse, eliminować zbędne długi oraz budować solidną historię kredytową. Tylko w ten sposób możemy skorzystać z korzystnych rozwiązań, które oferuje rynek finansowy w razie potrzeby.

Ciekawostką jest to, że regularne monitorowanie zdolności kredytowej może pomóc w wykryciu błędów w historii kredytowej, które mogą negatywnie wpływać na naszą zdolność do uzyskania kredytu, a ich poprawienie może zwiększyć szanse na korzystniejsze warunki kredytowe.

Rzeczywista roczna stopa oprocentowania (RRSO) a koszty kredytu konsolidacyjnego

W dzisiejszych czasach wiele osób zmaga się z problemem różnych zobowiązań finansowych, które szybko mogą stać się przytłaczające. Kredyt konsolidacyjny stanowi odpowiedź na te wyzwania, umożliwiając połączenie kilku różnych długów w jedno zobowiązanie. Taki krok pozwala na spłatę tylko jednej raty, co wydaje się korzystne. Kluczowym pojęciem, które warto zrozumieć przed podjęciem decyzji o konsolidacji, jest rzeczywista roczna stopa oprocentowania (RRSO). Właśnie ona przedstawia kompleksowo całkowity koszt kredytu, obejmując nie tylko oprocentowanie, ale także różne prowizje oraz dodatkowe opłaty.

Dlaczego warto zwrócić uwagę na RRSO? Kredyt konsolidacyjny, który często wiąże się z dłuższym okresem spłaty, może powodować wzrost całkowitego kosztu zobowiązania, mimo niższej miesięcznej raty. Chociaż niska miesięczna rata może być bardzo kusząca, to ignorowanie rzeczywistej rocznej stopy oprocentowania może prowadzić do nieprzyjemnych niespodzianek. Dlatego przed podjęciem decyzji o konsolidacji porównaj rzeczywistą stopę oprocentowania różnych ofert, aby ocenić, która z nich będzie dla Ciebie najkorzystniejsza.

Rzeczywista roczna stopa oprocentowania w kredycie konsolidacyjnym ma kluczowe znaczenie

Warto również zauważyć, że wiele instytucji finansowych oferuje dodatkowe środki w ramach kredytu konsolidacyjnego. Jak już schodzimy na ten temat, sprawdź, jak łatwo obliczyć ratę kredytu na 150 tys. zł. Uzyskanie tych dodatkowych funduszy może na pierwszy rzut oka wyglądać kusząco, jednak musisz mieć na uwadze, że zwiększają one całkowitą kwotę kredytu i wydłużają czas spłaty. Dlatego przed podjęciem decyzji rozważ, czy naprawdę potrzebujesz tej dodatkowej gotówki. Czasami pokusa skonsolidowania długów z dodatkowymi funduszami prowadzi do pogorszenia sytuacji finansowej i większych problemów w przyszłości.

Podsumowując, przed podjęciem decyzji o kredycie konsolidacyjnym warto dokładnie przeanalizować wszystkie koszty związane z umową, w tym RRSO. Zrozumienie tych szczegółów umożliwi Ci podjęcie bardziej świadomej decyzji i wybór najbardziej korzystnego rozwiązania, które ułatwi zarządzanie Twoimi finansami. Pamiętaj, że kredyt konsolidacyjny powinien być narzędziem do poprawy sytuacji finansowej, a nie pułapką zadłużenia. Podrzucam odnośnik do wpisu, w którym była mowa o podobnym zagadnieniu. Dlatego regularnie sprawdzaj oferty, porównuj je i bądź odpowiedzialny w swoich finansach!

| Element | Opis |

|---|---|

| Kredyt konsolidacyjny | Możliwość połączenia kilku różnych długów w jedno zobowiązanie. |

| Rzeczywista roczna stopa oprocentowania (RRSO) | Reprezentuje całkowity koszt kredytu, obejmując oprocentowanie, prowizje i dodatkowe opłaty. |

| Wzrost całkowitych kosztów | Kredyt konsolidacyjny z dłuższym okresem spłaty może prowadzić do wyższych kosztów, mimo niższej miesięcznej raty. |

| Dodatkowe środki | Dostępność dodatkowych funduszy w ramach kredytu, które mogą wydłużyć czas spłaty i zwiększyć całkowitą kwotę kredytu. |

| Analiza kosztów | Ważność dokładnego przeanalizowania wszystkich kosztów związanych z umową o kredyt konsolidacyjny. |

| Świadome podejmowanie decyzji | Zrozumienie RRSO pozwala na podjęcie lepszej decyzji i wybór najbardziej korzystnego rozwiązania finansowego. |

Ciekawostką jest, że w Polsce niektóre banki oferują możliwość obliczenia Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) bezpośrednio na swoich stronach internetowych, co pozwala na szybkie porównanie różnych ofert i zrozumienie całkowitych kosztów kredytu, jednak warto zawsze sprawdzić, czy uwzględniają one wszystkie potencjalne dodatkowe opłaty, bo te mogą znacząco wpłynąć na finalny koszt kredytu.

Jakie zobowiązania można skonsolidować? Praktyczny poradnik

W poniższej liście zamieściliśmy najważniejsze informacje na temat zobowiązań, które można skonsolidować. Konsolidacja kredytów stanowi skuteczny sposób na uproszczenie zarządzania finansami, a w efekcie pozwala na obniżenie miesięcznych rat oraz poprawę płynności finansowej. Poniższe punkty wyjaśnią, jakie rodzaje zobowiązań obejmują konsolidację oraz wskażą kluczowe kwestie, które warto rozważyć.

- Kredyty gotówkowe i ratalne: To najczęstsze zobowiązania podlegające konsolidacji. W ramach tej opcji połączenie dotyczy zarówno kredytów, które zaciągnąłeś w różnych bankach, jak i tych, które spłacasz samodzielnie. Dzięki konsolidacji możesz uprościć harmonogram spłat, co znacznie zmniejsza obciążenie miesięcznego budżetu.

- Zadłużenia z kart kredytowych: Gdy posiadasz długi na kartach kredytowych, masz możliwość ich skonsolidowania. Przeniesienie zadłużenia z kart do jednego kredytu pozwala obniżyć oprocentowanie oraz zredukować liczbę jednoczesnych płatności do jednej. Pamiętaj jednak, że konsolidacja nie jest odpowiednia dla osób, które mają aktywne zaległości w spłatach.

- Kredyty hipoteczne: Osoby posiadające nieruchomości mogą z kolei skorzystać z kredytu konsolidacyjnego hipotecznego, który umożliwia połączenie długów z zabezpieczeniem w postaci nieruchomości. Taki kredyt stwarza szansę na uzyskanie korzystniejszego oprocentowania oraz dłuższego okresu spłaty. Warto jednak pamiętać, że wiąże się to z wyższymi wymaganiami dotyczącymi zdolności kredytowej.

- Kredyty samochodowe: Konsolidacja kredytów zaciągniętych na zakup pojazdów również jest możliwa. W ramach takiej konsolidacji banki oferują możliwość uregulowania różnych zobowiązań związanych z transportem, co przyczynia się do uproszczenia miesięcznych rat oraz harmonogramu spłat.

- Pożyczki pozabankowe: W przypadku obciążeń z tytułu pożyczek udzielonych przez instytucje pozabankowe również istnieje możliwość ich konsolidacji. To rozwiązanie jest szczególnie istotne dla osób, które pragną obniżyć wysokie Rzeczywiste Roczne Oprocentowanie (RRSO) charakterystyczne dla takich pożyczek, zastępując je jednym korzystniejszym kredytem lub pożyczką.

Pytania i odpowiedzi

Jakie banki w Polsce oferują kredyty konsolidacyjne?W Polsce kredyty konsolidacyjne oferują m.in. Alior Bank, Santander Bank, mBank oraz PKO BP. Te instytucje mają elastyczne oferty, które umożliwiają łączenie różnych zobowiązań w jedną ratę.

Czym jest Rzeczywista Roczna Stopa Oprocentowania (RRSO) i dlaczego jest ważna?Rzeczywista Roczna Stopa Oprocentowania (RRSO) przedstawia całkowity koszt kredytu, w tym oprocentowanie oraz dodatkowe prowizje. Zrozumienie tej stopy jest istotne, aby uniknąć nieprzyjemnych niespodzianek związanych z ukrytymi kosztami kredytu konsolidacyjnego.

Jakie zobowiązania można skonsolidować?Można skonsolidować różne rodzaje zobowiązań, takie jak kredyty gotówkowe, kredyty ratalne, zadłużenia z kart kredytowych, kredyty hipoteczne, czy pożyczki pozabankowe. Konsolidacja pozwala uprościć zarządzanie finansami i zmniejszyć miesięczne obciążenia.

Co powinienem zrobić przed złożeniem wniosku o kredyt konsolidacyjny?Zanim złożysz wniosek, sprawdź swoją zdolność kredytową oraz historię spłat, konsultując się z biurem informacji kredytowej (BIK). Upewnij się, że masz aktualne dane o swoich dochodach oraz zobowiązaniach, które chcesz skonsolidować.

Dlaczego monitorowanie budżetu jest ważne po uzyskaniu kredytu konsolidacyjnego?Po uzyskaniu kredytu konsolidacyjnego istotne jest regularne monitorowanie spłat oraz zarządzanie budżetem, aby uniknąć dodatkowego zadłużenia. Kontrolowanie wydatków pomoże utrzymać równowagę finansową i zapobiegnie problemom w przyszłości.