Kredyt konsolidacyjny stanowi interesujące rozwiązanie, które znacznie ułatwia życie wielu osobom zmagającym się z różnymi zobowiązaniami finansowymi. W jego ramach można połączyć wiele długów w jeden, co oznacza, że spłacamy całkowitą sumę w formie jednej, miesięcznej raty. Dzięki temu zarządzanie finansami staje się prostsze, a budżet domowy zyskuje na oddechu. Wyobraź sobie, jak komfortowo jest płacić tylko jedną ratę zamiast wielu w różnych terminach, co często wiąże się z niższym obciążeniem finansowym.

Jak dokładnie wygląda ta procedura w praktyce? Po podjęciu decyzji o kredycie konsolidacyjnym bank spłaca dotychczasowe zobowiązania, a Ty zaczynasz regulować wyłącznie nową ratę. Niestety, kredyty konsolidacyjne dostępne są tylko dla osób bez opóźnień w spłacie. Dlatego warto podejść do tego zagadnienia odpowiedzialnie i z rozwagą. Konsolidacja może być doskonałą opcją, ale pamiętaj, że nowe zobowiązanie również wymaga rzetelnego regulowania rat.

Kredyt konsolidacyjny łączy różne zobowiązania w jedno

Istotne jest, aby wiedzieć, że w ramach kredytu konsolidacyjnego można połączyć nie tylko kredyty gotówkowe, ale także zadłużenia na kartach kredytowych, kredyty hipoteczne oraz pożyczki pozabankowe. Choć każdy bank ma własne zasady, to jednak ogólnie możliwe jest zmniejszenie liczby zobowiązań do jednego, co zdecydowanie ułatwia codzienne życie. Przed podjęciem decyzji warto porównać oprocentowanie nowego kredytu konsolidacyjnego z tym, jakie obowiązywało wcześniej. Jeśli zgłębiasz tę tematykę to odkryj, jak wybrać najlepszy bank na kredyt hipoteczny. Może się okazać, że nowy kredyt jest korzystniejszy, co dodatkowo zwiększa jego atrakcyjność.

Oczywiście, zanim zdecydujemy się na konsolidację, warto starannie przeanalizować swoją sytuację finansową. Kredyt konsolidacyjny nie jest rozwiązaniem idealnym dla każdego, a zwłaszcza nie dla osób z problemami w terminowej spłacie zobowiązań. Decydując się na tę opcję, możemy uzyskać nie tylko mniejsze raty, ale również większą kontrolę nad swoimi finansami. W końcu najważniejsza jest umiejętność zarządzania pieniędzmi oraz unikanie zapadania w spiralę zadłużenia!

Jakie zobowiązania można połączyć w kredyt konsolidacyjny?

Decydując się na kredyt konsolidacyjny, zyskujemy możliwość uproszczenia naszej sytuacji finansowej. Możemy połączyć różne zobowiązania, ponieważ do konsolidacji często zaliczają się kredyty gotówkowe, limity na rachunku osobistym oraz zadłużenia z kart kredytowych. Jeśli masz czas i chęci to sprawdź, jakie banki oferują najlepsze kredyty dla klientów. To zdecydowanie świetne rozwiązanie dla osób, które odczuwają, że spłata wielu różnych rat staje się coraz trudniejsza do zrealizowania. Zamiast zmagać się z różnymi terminami i kwotami, możemy skupić się na jednej, ustalonej racie, co z kolei zmniejsza stres związany z codziennymi finansami.

Możliwość konsolidacji różnych zobowiązań

Warto zauważyć, że nie tylko kredyty gotówkowe można objąć konsolidacją. Wiele banków oferuje możliwość łączenia także kredytów samochodowych i rat płatniczych. Można również skonsolidować pożyczki pozabankowe, co ma szczególne znaczenie dla osób, które zaciągnęły kilka krótkoterminowych zobowiązań o wysokim oprocentowaniu. W tym przypadku działa to trochę jak „przeciąganie liny” – eliminujemy kilka niekorzystnych warunków, a zamiast tego zyskujemy jeden, bardziej przystępny.

- Kredyty gotówkowe

- Kredyty samochodowe

- Rat płatnicze

- Pożyczki pozabankowe

Elastyczność i ułatwienia w spłacie

Interesującym aspektem kredytu konsolidacyjnego jest możliwość uzyskania dodatkowej gotówki, co może okazać się przydatne w sytuacjach kryzysowych. Jeśli planujesz nietypowy wydatek, bank może umożliwić uzyskanie do 20% wartości konsolidowanego zadłużenia. Należy jednak pamiętać, że to zwiększa całkowitą kwotę do spłaty. Z tego powodu warto dokładnie przemyśleć, czy ta dodatkowa kwota jest rzeczywiście potrzebna, aby uniknąć powiększania swojego długu.

Kredyt konsolidacyjny stanowi znakomite rozwiązanie dla osób przytłoczonych swoimi finansami, jednak ważne jest, by podjąć decyzję w sposób przemyślany. To nie jest magiczna różdżka, która rozwiązuje wszystkie problemy, lecz raczej narzędzie do zapanowania nad nimi. Zawsze warto przeanalizować swoją sytuację finansową i zastanowić się, czy ta forma wsparcia rzeczywiście pomoże w utrzymaniu stabilności budżetu.

| Typ zobowiązania |

|---|

| Kredyty gotówkowe |

| Kredyty samochodowe |

| Rat płatnicze |

| Pożyczki pozabankowe |

Ciekawostką jest, że kredyt konsolidacyjny może pomóc nie tylko w obniżeniu rat, ale także w poprawie zdolności kredytowej, jeśli wcześniej regularnie dochodziło do opóźnień w spłatach – banki często lepiej oceniają klientów, którzy spłacają jedno zobowiązanie, niż kilka różnych.

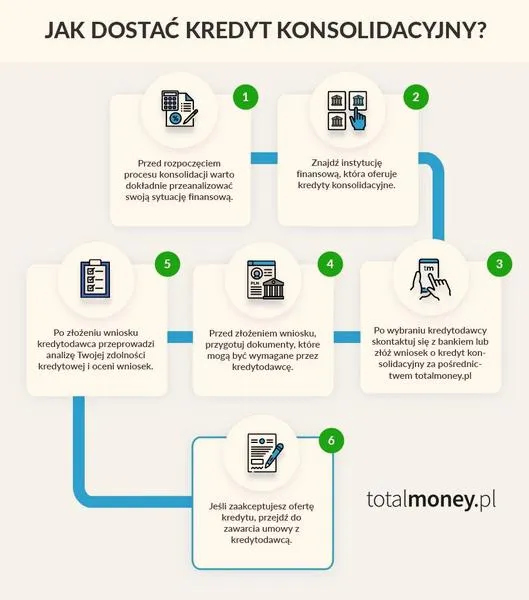

Jakie warunki trzeba spełnić, aby uzyskać kredyt konsolidacyjny?

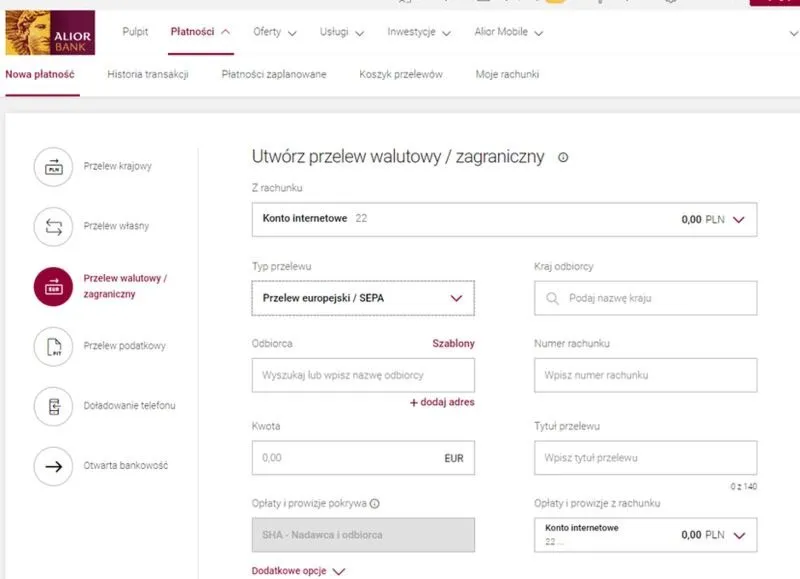

Poniżej znajdziesz szczegółowy przewodnik, który wyjaśnia, jakie warunki musisz spełnić, aby uzyskać kredyt konsolidacyjny. Zrozumienie tych wymagań pozwoli Ci lepiej przygotować się do procesu aplikacji, a także zwiększy Twoje szanse na pozytywne rozpatrzenie wniosku.

- Ocena zdolności kredytowej

W procesie uzyskiwania kredytu konsolidacyjnego bank dokładnie ocenia Twoją zdolność kredytową, co stanowi kluczowy warunek przyznania takiego kredytu. W tym kontekście musisz dysponować stabilnym źródłem dochodu, które umożliwi Ci regularne spłacanie rat. Zazwyczaj banki oczekują, że Twoje miesięczne dochody będą przewyższać wydatki, zwłaszcza te związane z istniejącymi zobowiązaniami. Warto pamiętać, że wyższa zdolność kredytowa pozwoli Ci uzyskać korzystniejsze warunki oferty.

- Brak przeterminowanych zobowiązań

Aby skutecznie ubiegać się o kredyt konsolidacyjny, powinieneś być zawsze na bieżąco z płatnościami swoich zobowiązań. Banki nie akceptują wniosków od osób mających zaległości, dlatego terminowe płacenie rat jest niezwykle istotne. Jakiekolwiek opóźnienia wpływają negatywnie na Twoją historię kredytową, co może zniechęcić bank do przyznania kredytu. Rekomenduję zatem sprawdzenie swojej historii kredytowej, przykładowo za pomocą Raportu BIK, przed złożeniem wniosku.

- Wiek i status prawny

Kredytobiorca musi być pełnoletni, czyli mieć przynajmniej 18 lat oraz posiadać pełną zdolność do czynności prawnych. Wiele banków preferuje osoby w wieku produkcyjnym, co może skutkować trudnościami w uzyskaniu kredytu przez młodsze osoby. Dodatkowo, niektórzy kredytodawcy wymagają, aby wnioskodawca miał stały adres zamieszkania oraz obywatelstwo polskie lub status rezydenta.

- Rodzaj zobowiązań do konsolidacji

Kredyt konsolidacyjny może służyć jedynie do spłaty określonych rodzajów zobowiązań. Banki zazwyczaj akceptują konsolidację takich kredytów jak gotówkowe, ratalne, samochodowe czy długi z kart kredytowych. Istotne jest, aby wnioskowane zobowiązania były związane z bankami lub instytucjami finansowymi, z którymi współpracuje bank oferujący kredyt konsolidacyjny.

- Dokumentacja finansowa

Podczas składania wniosku o kredyt konsolidacyjny bank może zażądać od Ciebie przedstawienia dokumentacji finansowej, w tym zaświadczenia o zarobkach, wyciągów z konta bankowego oraz innych dokumentów potwierdzających Twoją sytuację finansową. Dlatego też warto być gotowym na przekazanie pełnej i rzetelnej dokumentacji, co umożliwi bankowi dokładną ocenę Twojej sytuacji finansowej.

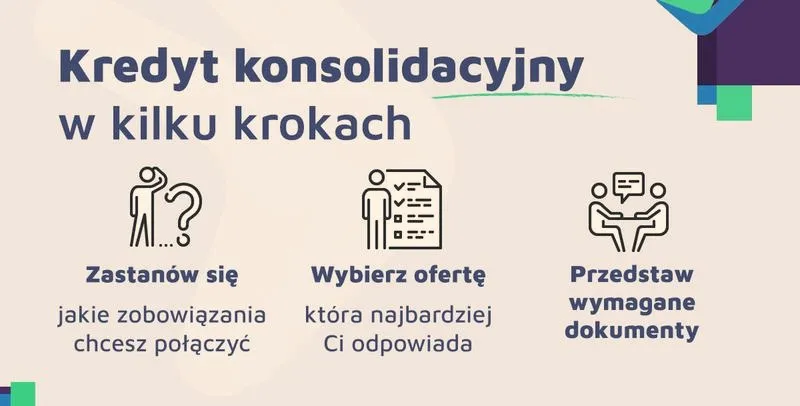

Kiedy warto, a kiedy nie warto skorzystać z kredytu konsolidacyjnego?

Kredyt konsolidacyjny stanowi ciekawe rozwiązanie, szczególnie gdy na naszych barkach spoczywa kilka różnych zobowiązań. W moim przypadku, wiem z doświadczenia, że takie sytuacje mogą stawać się prawdziwym wyzwaniem, które w pewnym momencie zaczyna poważnie obciążać domowy budżet. Decydując się na kredyt konsolidacyjny, łączymy kilka długów w jedno, co zdecydowanie upraszcza zarządzanie finansami. W efekcie musimy pamiętać tylko o jednej racie, a to z pewnością korzystnie wpływa na nasze samopoczucie oraz poczucie finansowego bezpieczeństwa. Przed podjęciem decyzji warto jednak zastanowić się, czy nasza sytuacja finansowa rzeczywiście wymaga takiego działania.

Nie opóźniaj spłat zobowiązań

Chociaż kredyt konsolidacyjny przynosi wiele korzyści, nie stanowi on uniwersalnego rozwiązania wszelkich problemów finansowych. Przede wszystkim, aby skorzystać z tego typu kredytu, potrzebujemy regularnie spłacać swoje zobowiązania. Banki najczęściej wymagają, aby wnioskodawcy nie mieli żadnych zaległości w spłacie. Dlatego, jeżeli na Twoich barkach leżą już przeterminowane długi, warto najpierw ustabilizować swoją sytuację finansową, zanim rozważymy konsolidację. W przeciwnym razie istnieje ryzyko wpadnięcia w pułapkę, gdzie nowy kredyt wiąże się z jeszcze większymi trudnościami.

Konsolidacja może zwiększać całkowity koszt z powodu dłuższego okresu spłaty

Należy również pamiętać, że kredyt konsolidacyjny to wciąż kredyt, co wiąże się z dodatkowymi kosztami. Często wydłużenie okresu spłaty prowadzi do wzrostu całkowitej kwoty do zapłaty. Może to okazać się korzystne, gdy potrzebujemy obniżyć wysokość miesięcznych rat, lecz w dłuższej perspektywie zapłacimy znacznie więcej odsetek. W związku z tym, jeśli nasza sytuacja finansowa nie jest aż tak zła, by wymagać takiego wsparcia, lepiej skupić się na szybszej spłacie zobowiązań i unikać konsolidacji, która w przypadku dobrej sytuacji finansowej nie stanowi najlepszego rozwiązania.

Decyzja o kredycie konsolidacyjnym powinna być przemyślana. Kluczowe jest zrozumienie, czy pomoże nam to w zarządzaniu finansami, czy raczej pogłębi nasze problemy.

Podsumowując, kredyt konsolidacyjny może być dobrym wyborem, gdy czujemy, że obciążenie naszego zadłużenia staje się przytłaczające, a regularne spłaty generują zdecydowanie zbyt duże obciążenie dla budżetu. Pod tym linkiem znajdziesz wpis, w którym o tym pisaliśmy. Kluczowe jest, aby do takiego rozwiązania podejść z rozwagą i dogłębnie przeanalizować własną sytuację finansową. Czasami warto poszukać alternatywnych sposobów na poprawę stanu finansów, zanim zdecydujemy się na konsolidację. W końcu umiejętne zarządzanie długami powinno prowadzić do większego poczucia bezpieczeństwa, a nie zwiększać stres związany z finansami.

Ciekawostką jest, że kredyt konsolidacyjny może być korzystny nie tylko dla osób z wieloma długami, ale także dla tych, którzy mają wysokie oprocentowanie na swoich kredytach, ponieważ połączenie ich w jeden, często z niższą stopą procentową, może znacząco obniżyć miesięczne raty.

Pytania i odpowiedzi

Co to jest kredyt konsolidacyjny?Kredyt konsolidacyjny to rozwiązanie umożliwiające połączenie wielu zobowiązań finansowych w jedno, co prowadzi do spłaty całkowitej sumy w formie jednej, miesięcznej raty. Dzięki temu zarządzanie finansami staje się prostsze i mniej obciążające dla domowego budżetu.

Jakie zobowiązania można połączyć w kredyt konsolidacyjny?W ramach kredytu konsolidacyjnego możliwe jest połączenie różnych rodzajów długów, w tym kredytów gotówkowych, kart kredytowych, kredytów hipotecznych oraz pożyczek pozabankowych. Ułatwia to zarządzanie finansami, redukując liczbę codziennych zobowiązań do jednego.

Jakie warunki trzeba spełnić, aby uzyskać kredyt konsolidacyjny?Aby uzyskać kredyt konsolidacyjny, należy spełnić kilka warunków, w tym posiadać stabilne źródło dochodu, brak przeterminowanych zobowiązań oraz być pełnoletnim. Dodatkowo banki często wymagają przedstawienia dokumentacji potwierdzającej sytuację finansową.

Kiedy warto zdecydować się na kredyt konsolidacyjny?Kredyt konsolidacyjny warto rozważyć, gdy posiadamy wiele zobowiązań, które obciążają nasz budżet i spłata ich jest trudna. Łączenie długów w jeden kredyt może znacznie uprościć zarządzanie finansami i obniżyć stres związany z zadłużeniem.

Kiedy nie warto skorzystać z kredytu konsolidacyjnego?Nie warto ubiegać się o kredyt konsolidacyjny, gdy mamy już przeterminowane długi, których spłata jest problematyczna. Konsolidacja nie rozwiązuje podstawowych problemów finansowych, a może prowadzić do jeszcze większego zadłużenia, jeżeli nasza sytuacja nie jest stabilna.