Rok 2026 przynosi istotne zmiany w stawkach podatku od nieruchomości, które każdy właściciel budynku lub działki powinien poznać. Ministerstwo Finansów oraz rady gmin co roku ustalają maksymalne stawki, które następnie dostosowują do lokalnych warunków. Jeżeli interesuje cię więcej, sprawdź, ile możesz zarobić jako specjalista ds. cen transferowych w 2026 roku. W bieżącym roku maksymalne stawki wzrosły o około 4,5% w porównaniu do roku ubiegłego, co przekłada się na wyższe podatki, które wszyscy będziemy musieli płacić. Dla budynków mieszkalnych nowa stawka wynosi 1,25 zł od 1 m², co oznacza wzrost w stosunku do 1,19 zł w 2025 roku.

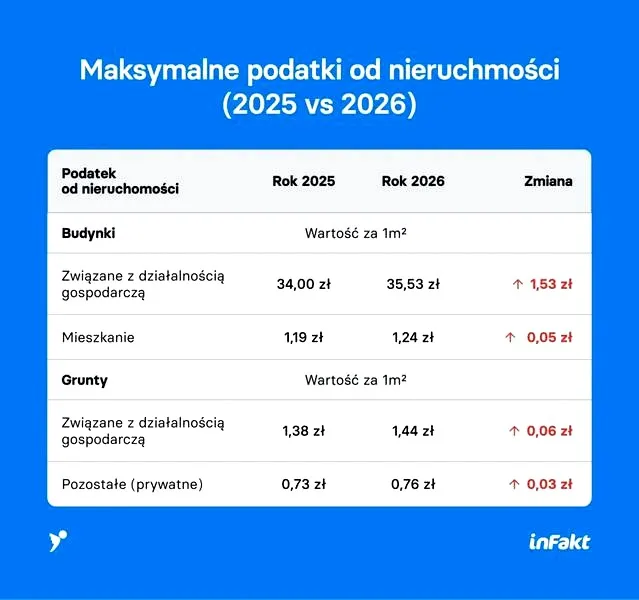

- W 2026 roku maksymalne stawki podatku od nieruchomości wzrosły o około 4,5% w porównaniu do 2025 roku.

- Dla budynków mieszkalnych stawka wynosi 1,25 zł od 1 m², natomiast dla budynków gospodarczych wynosi 35,53 zł od 1 m².

- Gminy mają możliwość różnicowania stawek w zależności od lokalizacji i przeznaczenia budynków.

- Inne kategorie budynków mają odrębne stawki, np. budynki zabytkowe mogą być zwolnione z podatku.

- Rolnicy mogą skorzystać ze zwolnienia z podatku, jeśli budynek gospodarczy jest wykorzystywany wyłącznie do działalności rolniczej.

- Osoby fizyczne płacą podatek w czterech ratach, a osoby prawne w 12 miesięcznych ratach.

- Terminy płatności dla osób fizycznych to: 15 marca, 15 maja, 15 września, 15 listopada.

- Warto regularnie sprawdzać lokalne uchwały gminne w celu aktualizacji informacji o podatkach.

W przypadku budynków przeznaczonych do prowadzenia działalności gospodarczej stawka wzrosła do 35,53 zł od 1 m². Taki wzrost oznacza, że prowadzenie biznesu w wynajmowanych lokalach wiąże się z wyższymi kosztami. Co więcej, gminy mają prawo do różnicowania tych stawek, dzięki czemu w zależności od lokalizacji czy przeznaczenia budynku mogą występować różne kwoty. Na przykład w Warszawie i Krakowie stawki są takie same, jednak w innych miejscowościach mogą występować znaczne różnice.

Wartości maksymalne podatku od nieruchomości w 2026 roku

Warto również zwrócić uwagę na inne kategorie, oprócz stawek za budynki mieszkalne oraz te używane do działalności gospodarczej. Na przykład budynki wykorzystywane do obrotu kwalifikowanym materiałem siewnym podlegają stawce 16,64 zł, natomiast za budynki, które służą do udzielania świadczeń zdrowotnych, zapłacimy 7,27 zł od 1 m². Dodatkowo, stawka za budowle wynosi 2% ich wartości, co staje się istotnym wydatkiem, zwłaszcza jeśli posiadamy duże obiekty budowlane.

Obliczanie podatku oraz terminy płatności pozostają na zbliżonym poziomie jak w latach ubiegłych. Możemy uiszczać podatek jednorazowo lub w czterech ratach, co daje większą elastyczność w zarządzaniu finansami. Oprócz tego, gminy mają możliwość wprowadzenia lokalnych ulg oraz zwolnień, które mogą dotyczyć na przykład budynków o specyficznym charakterze, takich jak zabytki czy obiekty wykorzystywane na cele publiczne. Warto regularnie śledzić zapisy uchwał gminnych, aby być na bieżąco z obowiązkami podatkowymi.

Kto skorzysta z ulg i zwolnień podatkowych w 2026 roku?

W poniższej liście zawarto najważniejsze grupy podatników, którzy w 2026 roku będą mogli skorzystać z ulg oraz zwolnień podatkowych. Każdy z punktów dostarcza kluczowych informacji na temat warunków i szczegółów związanych z tymi zwolnieniami.

- Rolnicy i właściciele budynków gospodarczych - Właściciele budynków gospodarczych mają szansę na zwolnienie z podatku od nieruchomości, pod warunkiem, że budynek wykorzystywany jest wyłącznie do działalności rolniczej. Istotne w tej kwestii jest posiadanie gospodarstwa rolnego na gruntach rolnych oraz użytkowanie budynku tylko na cele rolnicze. W sytuacji, gdy budynki mają powierzchnię do 35 m², zwolnienie przysługuje wyłącznie, jeśli znajdują się na terenach rodzinnych ogrodów działkowych.

- Obiekty zabytkowe - Budynki, które uznano za zabytki i objęto ochroną konserwatorską, również mogą ubiegać się o zwolnienia z podatku od nieruchomości. To oznacza, że właściciele tych budynków nie muszą płacić podatku, co sprzyja oszczędności na kosztach utrzymania zabytków, które wymagają ciągłych prac konserwatorskich i remontowych.

- Placówki opiekuńcze i oświatowe - Uczelnie, instytuty badawcze oraz placówki opiekuńcze, które prowadzą działalność wyłącznie w celach edukacyjnych lub społecznych, również cieszą się zwolnieniem z płacenia podatku od nieruchomości. Warunkiem tego wsparcia jest non-profit działalność tych podmiotów oraz ich zaangażowanie w pomoc lokalnej społeczności.

- Organizacje pożytku publicznego - Budynki, które organizacje non-profit używają do realizacji działalności pożytku publicznego, mogą korzystać z ulg podatkowych. Takie wsparcie ma na celu promowanie działań prospołecznych i charytatywnych w danej społeczności lokalnej.

- Inwestycje w obszarach rewitalizacji - Grunty objęte programem rewitalizacji i przeznaczone pod zabudowę mieszkalną, usługową lub inną, które przez co najmniej cztery lata nie były zabudowane, również mogą być zwolnione od daniny. Ta inicjatywa sprzyja rozwojowi zaniedbanych obszarów i regeneracji miejskich przestrzeni.

Terminy i zasady płatności podatku od budynku gospodarczego w 2026 roku

Płatność podatku od budynku gospodarczego wiąże się z określonymi terminami oraz zasadami. Jak interesują cię takie tematy, sprawdź, kiedy musisz uiścić podatek od sprzedaży mieszkania. Znajomość tych norm pozwala uniknąć nieprzyjemnych konsekwencji. Obowiązek uiszczenia podatku powstaje pierwszego dnia miesiąca następującego po nabyciu prawa do nieruchomości. To oznacza, że na przykład jeśli kupię budynek gospodarzy 10 października, zacznę płacić podatek od 1 listopada. Dodatkowo, nowo wybudowane budynki gospodarcze podlegają opodatkowaniu od 1 stycznia roku, który następuje po zakończeniu budowy. Przykładowo, gdy budowa kończy się 1 grudnia, podatek będzie obowiązywał od 1 stycznia następnego roku.

Również warto znać terminy płatności, które różnią się w zależności od tego, czy podatnikiem jest osoba fizyczna, czy prawna. Osoby fizyczne uiszczają podatek w czterech ratach: do 15 marca, 15 maja, 15 września oraz 15 listopada. Z kolei osoby prawne, takie jak przykładowo spółki, płacą w 12 miesięcznych ratach. Niezapłacenie podatku w wyznaczonym terminie skutkuje dodatkowo naliczanymi opłatami, a stawki odsetek określa Rada Polityki Pieniężnej. Warto pamiętać, że jeżeli podatek nie przekracza 100 zł, całość należy uiścić w terminie pierwszej raty.

Płatności można dokonywać na kilka sposobów

Wybór sposobu płatności pozostaje elastyczny, co sprawia, że każdy z nas znajdzie dogodną metodę. Możemy dokonać wpłaty w kasie gminy, przesłać przelew na jej konto bankowe lub skorzystać z inkasenta. Im szybciej uregulujemy należności, tym korzystniej dla naszego budżetu. Każdy rodzaj budynku, w tym również budynki gospodarcze, objęty jest odmiennymi stawkami, które Ministerstwo Finansów ustala w zależności od gminy. Te maksymalne wysokości stawek mogą się różnić w poszczególnych lokalizacjach.

Poniżej przedstawiam terminy płatności podatku dla osób fizycznych:

- 1 rata - do 15 marca

- 2 rata - do 15 maja

- 3 rata - do 15 września

- 4 rata - do 15 listopada

Wreszcie, choć płacenie podatku od budynku gospodarczego może wydawać się zawiłym procesem, to jednak znajomość zasad oraz terminów pozwala na sprawne i bezproblemowe dopełnienie obowiązków podatkowych. A jak już mowa o tym, sprawdź, jak szybko możesz otrzymać zwrot podatku. Dlatego zawsze warto śledzić zmiany w przepisach oraz lokalnych uchwałach gminnych, aby uniknąć nieprzyjemnych niespodzianek.

| Typ podatnika | Termin płatności |

|---|---|

| Osoby fizyczne |

|

| Osoby prawne | 12 miesięcznych rat w terminach miesięcznych |

Czy wiesz, że osoby fizyczne, które spóźnią się z płatnością podatku od budynku gospodarczego, mogą zostać obciążone dodatkowymi opłatami, które będą naliczane na podstawie stawek określonych przez Radę Polityki Pieniężnej?

Zmiany w opodatkowaniu budynków gospodarczych na terenie gospodarstw rolnych

W ostatnich latach, w Polsce opodatkowanie budynków gospodarczych, szczególnie tych, które znajdują się na terenach gospodarstw rolnych, uległo istotnym zmianom. Zgodnie z definicją Ministerstwa Infrastruktury, budynek gospodarczy stanowi obiekt przeznaczony do przechowywania narzędzi, materiałów oraz sprzętu niezbędnego w działalności rolniczej. Należy również zaznaczyć, że takie obiekty mogą podlegać opodatkowaniu podatkiem od nieruchomości, ale w pewnych okolicznościach istnieje możliwość ich zwolnienia. Jeśli cię to ciekawi, sprawdź, ile zarabia makler nieruchomości w 2026 roku.

Obecnie, kiedy budynek gospodarczy wykorzystuje się wyłącznie w działalności rolniczej i znajduje się na gruntach gospodarstwa rolnego, jego właściciel może skorzystać z ulg podatkowych. Na przykład, jeżeli taki obiekt spełnia wszystkie wymagane normy, to właściciel nie musi uiszczać podatku. Trzeba jednak pamiętać, że budynki używane do działalności pozarolniczej podlegają opodatkowaniu w pełnej wysokości. Regularne aktualizacje przepisów mogą wprowadzać zamieszanie, dlatego warto na bieżąco śledzić zmiany w tym zakresie oraz konsultować się z lokalnymi organami podatkowymi.

Podatek od nieruchomości a ulgi dla rolników

Warto również zwrócić uwagę na stawki podatku od nieruchomości, które w 2026 roku wzrosły o około 4,5% w porównaniu do roku 2025. Ostateczna wysokość podatku zależy od decyzji rad gmin, które mają prawo ustalać stawki w granicach wyznaczonych przez Ministerstwo Finansów. Z biegiem lat maksymalne stawki dla budynków gospodarczych mogą osiągnąć aż 35,53 zł za 1 m² dla obiektów wykorzystywanych do działalności gospodarczej, co stanowi znaczące obciążenie dla budżetu rolników.

Co więcej, dla obiektów o powierzchni użytkowej do 35 m² wprowadzono pewne preferencje, jednak tylko w odniesieniu do ich położenia na terenach rodzinnych ogrodów działkowych. Wszystkie te czynniki sprawiają, że właściciele budynków muszą starannie planować sposób opodatkowania swoich obiektów, a decyzje w tej sprawie nie mogą być podejmowane z dnia na dzień. Powinni oni dokładnie analizować przepisy oraz zmiany, aby dostosować swoje działania do obowiązujących norm. Terminowe uiszczanie podatków ma kluczowe znaczenie, aby uniknąć dodatkowych kosztów związanych z odsetkami czy karami.

Ciekawostką jest, że mimo istniejących ulg podatkowych, wielu rolników nie zdaje sobie sprawy z możliwości ich wykorzystania i przez to nadmiernie obciążają swój budżet, płacąc podatek od nieruchomości, mimo że ich budynki gospodarcze mogłyby być zwolnione.

Źródła:

- https://przyjazne-deklaracje.pl/abc-podatkow/podatek-od-budynku-gospodarczego-kompleksowy-przewodnik/

- https://poradnikprzedsiebiorcy.pl/-sposob-opodatkowania-budynku-na-terenie-gospodarstwa-rolnego

- https://ksiegowosc.infor.pl/podatki/podatki-osobiste/podatek-od-nieruchomosci/7324737,podatek-od-nieruchomosci-w-2026-r-stawki-maksymalne-125-zl-za-1-m2-mieszkania-3553-zl-za-1-m2-budynkow-i-lokali-zwiazanych-z-prowadzeniem-biznesu.html

- https://forsal.pl/gospodarka/aktualnosci/artykuly/10607758,wyzsze-stawki-podatku-od-nieruchomosci-w-2026-roku-ile-zaplaca-polacy.html

- https://www.nieruchomosci-online.pl/porady/jakie-sa-stawki-podatku-od-nieruchomosci-39589.html

FAQ - Najczęstsze pytania i odpowiedzi

Jakie zmiany w stawkach podatku od nieruchomości wprowadzono w 2026 roku?W 2026 roku maksymalne stawki podatku od nieruchomości wzrosły o około 4,5% w porównaniu do roku ubiegłego, co przełożyło się na wyższe podatki dla właścicieli budynków, w tym budynków mieszkalnych i gospodarczych.

Jakie są nowe stawki podatku dla budynków mieszkalnych i gospodarczych w 2026 roku?Dla budynków mieszkalnych nowa stawka wynosi 1,25 zł od 1 m², natomiast dla budynków przeznaczonych do prowadzenia działalności gospodarczej stawka wzrosła do 35,53 zł od 1 m².

Na czym polegają ulgi podatkowe dla właścicieli budynków gospodarczych w 2026 roku?Właściciele budynków gospodarczych mogą skorzystać z ulg podatkowych, jeśli budynek wykorzystywany jest wyłącznie do działalności rolniczej, a w przypadku budynków o powierzchni do 35 m², zwolnienie dotyczy terenów rodzinnych ogrodów działkowych.

Jakie są terminy płatności podatku dla osób fizycznych w 2026 roku?Osoby fizyczne uiszczają podatek w czterech ratach: do 15 marca, 15 maja, 15 września oraz 15 listopada.

Jakie konsekwencje grożą za nieterminowe płatności podatku od nieruchomości?Niezapłacenie podatku w wyznaczonym terminie skutkuje naliczanymi dodatkowymi opłatami, a stawki odsetek określa Rada Polityki Pieniężnej.